如需要了解详细内容,请联系:021-26093750;021-26093352

详细>2014年已步入年尾,国内生产总值(GDP) 增速同比在7.5%左右水平已毋庸置疑。至此,国内生产总值增速已连续三年在7.5%上下徘徊,并有微滑的趋势。同时,关于中国经济由高速增长向中高速增 长阶段转换的观点也层出不穷。今年5月,习近平在河南考察时首次用“新常态”来形容当今及未来一段时间的国内经济发展。综合各方面看,“新常态”经济是目 前乃至未来相当长时间的主基调。“新”意味着不同以往,“常”意味着相对稳定,经济增速是适度的,经济结构是优化的,第三产业、高附加值产业、绿色低碳产业比重稳步提高。

钢材是经济建设所需的重要物资,是房地产、汽车、家电和船舶等行业发展的基础材料。在“新常态”经济下,钢材市场所面临的市场环境如何,其本身又将如何演绎?

人均钢材消费量峰值或许将至

2012年,中国粗钢人均表观消费量为 508千克,高出世界平均水平269.8千克。与欧美日等发达国家相比,分别高出欧盟27国和美国205.8和185千克;比近邻日本仅少36.2千克。 简单对比不难得出中国粗钢人均消费量已经达到峰值区间的结论。同时,笔者对美国、日本、法国、韩国和中国历年粗钢产量进行分析,也发现中国年粗钢产量可能 达到上限。

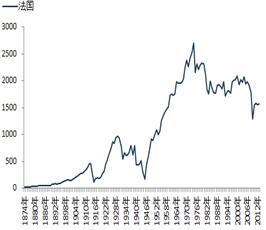

对美日法韩年粗钢产量数据研究发现,美日法三国粗钢产量约在1973年达到峰值,然后一直调整至今,美法两国粗钢产量下降明显。值得注意的是,三国粗钢产量出现峰值之时恰好爆发第四次中东战争和第一次石油危机,油价从 每桶不到3美元涨到超过13美元。具体来看,美国钢铁工业起步早且发展快,波动大且频繁。美国钢铁工业迅速发展的时期主要是从19世纪末到20世纪70年 代初,年均增速约4.36%,最辉煌的时候是1946年粗钢产量占到世界产量的54.14%;法国钢铁工业起步与美国差不多,但产量小,波动与其面临的政 治环境有很强的契合。迅速发展时期主要是一战结束到1974年,60年时间,年均增速5.46%;

世界及主要国家主要年份粗钢产量和占比(单位:万吨)

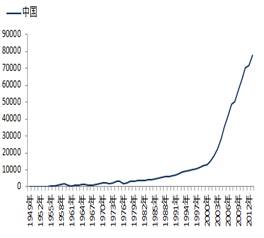

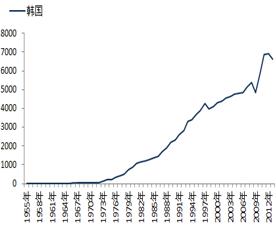

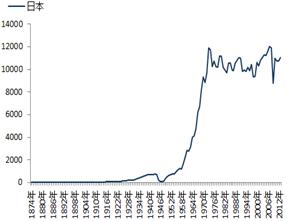

中美法日韩历年粗钢产量(单位:万吨)

数据来源:我的钢铁网

日本钢铁 工业主要发展期是1924-1973年,大约50年的时间,但发展迅猛的时期还是在二战结束后。50年的时间,年均增速9.83%;在美法日等传统西方国 家粗钢产量见顶后,韩国钢铁工业迎来迅速发展期,从1973年至今,40年时间,年均增速10.76%。值得注意的是,其2013年粗钢产量同比下降 4.3%。

目前,中国粗钢产量已经占世界产量的一半,从新中国成立至今,65年时间,年均增速 13.97%。从图表不难看出,2000年后发展之迅猛。从持续时间和保持速度上看,中国钢铁工业已经创出了奇迹。2014年1-9月,中国粗钢产量为 61799.7万吨,同比仅增长2.3%,放缓趋势明显,拐点可能出现。笔者同时注意到,截止目前全国商品房销售面积同比连续负增长,汽车产量同比也放 缓。这种现象仅在2012年出现过一次,值得引起关注。

通过多方面的比较分析,笔者认为人均钢材消费量或许进入峰值区间,粗钢产量也面临拐点。钢材生产进入去产能,调结构,维持平衡的状态,靠需求拉动高增长的时代已经结束。

在2001年之前,全球钢材市场运行平稳,从1973年至2001年18年时间里,粗钢产量年均增速仅为1.17%。与波澜不惊的钢材市场相对应的是,铁矿石生产商和钢企建立了一种稳定的协作关系:铁矿石长协机制。在这种机制下,钢企能够保证稳定的铁矿石供给并限制价格波动,降低因铁矿石价格波动带来的不确定性。对铁矿石生产商而言,能够为其开发矿山从银行获取项目贷款。在2001年之前,铁矿石价格运行平稳,20世纪90年代铁矿石价格还曾有一段跌势。

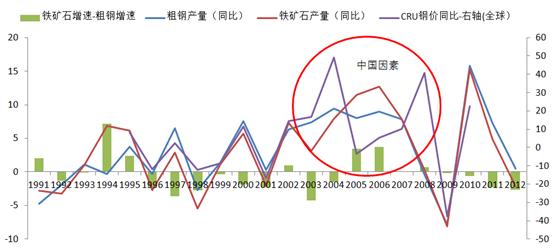

但只因中国钢材市场的崛起为铁矿石市场打了一剂猛药:从2001年-2013年,全球粗钢产量由8.5亿吨升至16.06亿吨,增幅量7.56亿吨且完全来自中国。铁矿石价格也脱离秃势,一路上扬,直到2008年经济危机的爆发。值得一提的是,因中国庞大的铁矿石现货市 场导致的与长协价的价差的存在对铁矿石价格上扬起了推波助澜的作用。后因中国经济刺激政策和钢市短暂繁荣导致铁矿石价格在2009年和2010年也有不错 的行情。而好景不长,伴随全球经济下滑和中国药劲消退所带来的供需预期改变,铁矿石价格如同泄洪一般。短短十年,铁矿石价格犹如坐了个过山车。笔者认为, 中国因素的存在改变了人们的预期,致使钢材市场和铁矿石市场出现短期供需紊乱(如下图),加剧了市场波动。如今已有重回平稳的态势,这得益于中国猛药的消 退。

全球钢材市场粗钢和铁矿石产量以及钢价指数趋势(单位:%)

数据来源:我的钢铁网

尽管市场有重归平稳态势的可能,但目前的铁矿石定价机制并不能使市场重回到20世纪七八十年代的稳定。不过市场化、指数化的定价机制也并不完全一无是处,期货市场也为市场提供了回避市场风险之道。稳即无差价可言,必然会影响贸易商群体,近期的贸易商破产和萎缩便是明证。在稳定的市场,成本是相对可控的,便于操作的。对钢企而言,会降低原材料端的不确定性。

钢材卖出白菜价也无妨

“新常态”就意味着相对稳定,发展速度适度。冶金工业规划研究院院长李新创在接受记者采访时表 示,对钢铁行业来讲,“新常态”表现为“五个低”:消费低增长、产量低增长、钢价持续低迷、企业效益低、原材料价格也会持续低迷,目前这五个方面在数据方 面也得到了印证。基于钢材市场环境的变化和铁矿石市场的变迁,这种“新常态”也将是常态。目前而言,市场低迷大于稳定,或者切换到稳定略低迷的市场。对钢 企和铁矿石生产商而言,在市场稳定的情况下和气生财是生存之道。赚不多,但是有钱赚,总比风险不可控好。那么对钢企而言,钢材卖个白菜价也无妨。然对贸易 商而言,转型迫在眉睫。

转型,一要紧盯政策,有选择性的选择钢材品种和区域。选择市场活跃又强势的品种,选择需求旺盛的区域;二是转变贸易模式,比如目前钢材电商已经开始崛起,发展比较好的有上海钢银。贸易商可以充分利用现代手段降低交易成本,提高盈利空间;三,合作,上下拓展,提高运作效率。钱难赚,赚就赚在缝齿间。

对钢企而言,优化产品结构,选择毛利率较高的产品,比如冷轧相对比热轧高,但往往需要较高的技术和投入。笔者认为,研发水平是未来钢企制胜之道。提高管理水平,降低三费费用,增强服务能力,与客户协作发展也是钢企提高效益必要条件。总之,新常态,奶是挤出来的,白菜价也无妨。

钢铁行业研究员:司俊树021-26094853

【研究中心最新力作《钢铁生产和贸易培训手册》《铁矿石贸易与投资咨询报告》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出钢材进出口贸易指南等系列群书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王小姐 021-26093809;韩小姐021-26093414】

欢迎关注:我的钢铁研究中心 微信公众平台

关注方式:微信搜索“我的钢铁研究中心”或者扫描二维码图

欢迎关注:我的钢铁研究中心 微信公众平台

关注方式:微信搜索“我的钢铁研究中心”或者扫描二维码图

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。