如需要了解详细内容,请联系:021-26093750;021-26093352

详细>概述:7月经济基本面总体延续了5、6月份的反弹,定向降准等一系列调控政策维持了经济走势。但是从7月下旬开始,因房地产投资的下滑,经济增长的动力减缓。目前看政府稳增长决心并未变化,各地也逐步放开限购并加大棚户区改造力度,未来房地产销售有望好转。不过,棚改、保障房投资仅仅能作为地产投资下滑的对冲手段,却不能起到长期的替代需求。经济短期内有望延续稳定复苏态势,但中长期看经济下行压力犹存,定向调控仍然是经济稳定增长的重要保障。

美欧等外围经济稳步复苏,QE如期继续缩减,欧元区货币政策稳定,对我国经济有一定利好作用。但部分经济体经济复苏过程也有出现反复,对我国出口拉动作用有限。

一、“微刺激”政策见效 经济向好态势明朗

(一)、官方、汇丰PMI一致向上 经济向好回升确立

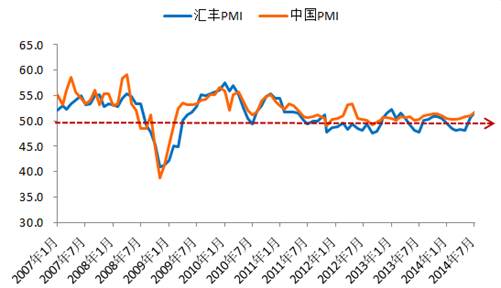

8月1日,统计局发布2014年7月份中国制造业PMI指数为51.7%,较前一月回升0.7个百分点,连续第五个月回升,创2004年以来新高。而汇丰、Markit联合发布的,7月份汇丰终值为51.7%,较初值52%略有回调,但高于6月1个百分点。

图1:中国制造业采购数据经理人指数(PMI)

(来源:统计局、Markit)

本月官方、汇丰制造业PMI数据继续一致向好,尤其是官方PMI制造业指数环比反季节上升,印证经济向好进一步明朗。

分项指数多数较上月改善,仅就业指数和供应商配送时间指数有所回落;生产、新订单、新出口订单、采购量、购进价格、供应商配送时间以及生产经营活动预期指数处于扩张区间,其他指数仍位于收缩区间。

具体看,生产量指数升幅最大,7月为54.2%,升幅为1.2个百分点;采购量和原材料库存指数回升幅度在1个百分点内;其余新订单、新出口订单、购进价格以及产成品库存指数环比升幅均在1个百分点以内。

两个版本指数走势一致,且新订单和生产指数进一步走好,出口订单也稳步回升,企业库存逐步降低,购进价格回升。由于汇丰PMI指标主要为中小企业,故经济稳定的基础进一步强化。

从进口及库存数据看,目前的需求恢复更多仍然是政策刺激的结果,内生需求的改善仍然能有稳固。但是非制造业指数连续3个月回落,也印证了国内需求复苏并不理想,经济下行的风险依然存在,未来经济走势取决于进一步的政策释放。

近期政治局会议传递出“稳增长”的力度将有所加强的信号,下行风险依然存在,但短期内大幅下行概率不大,至少年底前经济仍将保持继续企稳态势。

(二)、6月外贸数据稳定 需求缓慢复苏

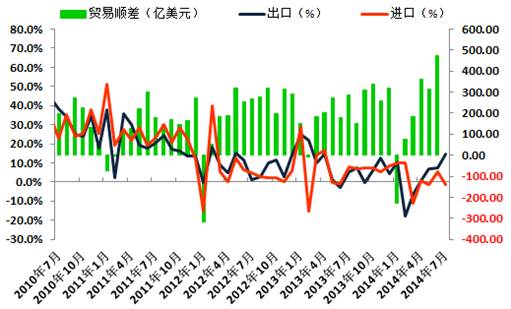

海关总署数据显示,2014年6月我国进出口总值3420.1亿美元,同比增长6.4。其中,出口1867.9亿美元,同比增长7.2%,较5月回升0.2个百分点;进口1552.2亿美元,同比增长5.5%;贸易顺差315.64亿美元,同比扩大15.8%。

图2:进出口、贸易顺差走势图

(来源:海关总署)

2014年上半年进出口总额增速为1.2%,出口仅增长0.8%,仍远低于全年7.5%的目标。6月出口增速保持稳定,意味着外需依然较为温和,进口增长有所改善,反映内需趋稳。

6月对发达国家出口总体平稳,对欧盟高位回落,对日出口负增长,对美出口温和改善。其中,新兴国家中,对韩国出口降幅较大。具体看,对美日欧三国出口总增速由5月的8.4%,微降0.2个百分点至8.2%。

6月份,我国对高新技术产品出口增速由5月的4.8%降至3.3%,机电产品出口增速则由6.6%降至5.1%,纺织品出口增速由5月的7.7%大幅降至0.4%。进口方面,钢铁产业链进口有所改善,初级形状塑料及金属加工机床等重要进口商品进口增速有所上升。

6月进口增长5.5%,反映内需趋稳,但银行收紧贸易融资授信规模的影响持续,进口依然承压。青岛港融资铜时间后,保税区铜库存增长近乎停滞,银行冻结进口铜贷款,抑制了现货铜进口需求。同时,随着汇改的推进,人民币汇率的波动也会加大,广大市场参与者进行商品贸易融资的汇率对冲成本也相应增加,这与政府在最终放开资本管制逐步扩大人民币日内波幅的政策方向上一致,进口未来依然承压。

外围经济复苏缓慢而波折,国内受贸易融资收紧影响,需求也偏弱。由于美国经济复苏的带动,未来 出口仍有望缓慢复苏,但带动的力度将不如以往。而国内相对疲软的需求仍有赖于持续的“定向”、“专向”刺激政策,同时贸易融资收紧对进口的打击因素仍存, 这些都会令进口处于相对弱势格局。

(三)、稳增长显露成效 经济仍有下行压力

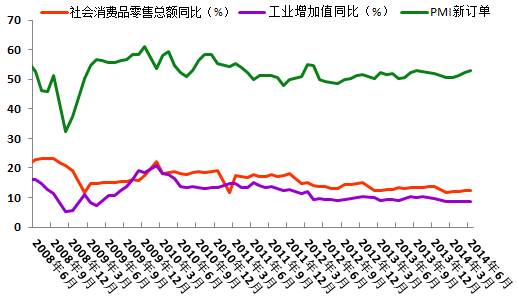

国家统计局数据显示,2014年6月份,CPI同比增长2.3%,PPI同比下降-1.1%,社会消费品零售总额同比名义增长12.4%;2014年1-6月,规模以上工业增加值同比实际增长8.8%,全国固定资产投资(不含农户)同比名义增长17.6%。

6月CPI同比增长2.3%,低于市场预期的2.4%,较5月份的2.5%也再次回落;食品环比中鲜菜、鲜果下降较多,肉价涨幅回落,缓解了通胀压力。短期内通胀不具备趋势上行的经济基本面,外部流动性扩张压力短期没有关系,虽然稳增长使得国内流动性偏宽松,但实体经济区杠杆制约进一步宽松的空间。

PTI同比增长负增长继续收窄,翘尾因素的回升,以及前期稳增长刺激政策托底有关。PPI与国际大宗商品价格以及国内工业生产复苏情况密切相关,国际大宗商品价格同比仍在回升趋势中,预计后期PPI延续改善局面。

图3:社会消费品零售总额、工业增加值等对比图

(来源:钢联云终端)

6月工业增加值增速回升至9.2%,高于市场预期的9.0%,主要因素是低基数效应伴随出口和 制造业投资增速改善。1-6月累计同比增长8.8%,增速较去年同期和全年均放缓,6月当月工业增加值增速明显加快。其中,重污染、高耗能的冶金、采掘、 化工等行业增幅放缓幅度较大,与投资相关度较高的运输设备、电子设备、机械等准备制造业继续保持较快增长。

6月份,社会消费品零售总额同比增长12.4%,限额以上同比增长10.2%,1-6月份累计同比增长12.1%。农村消费增速持续快于城市,商品零售增速持续快于餐饮。通讯器材增速33.9%,继续领跑各行业;汽车回落,家电回升,房地产相关商品增速与前期持平。

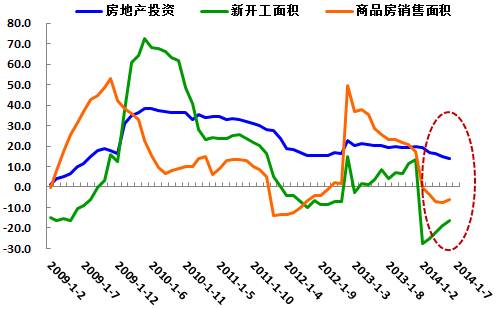

二季度GDP增速回升至7.5%,主要依靠消费稳定、出口改善和基建投资回升。具体看,二季度消费增速基本稳定,投资增速小幅下滑,出口明显改善。而基建投资大幅上升是主要影响因素,制造业投资保持稳定,地产投资从17.6%下降至12%依然是主要拖累。

上半年投资增速回升0.1个百分点至17.3%,略高于路透调查的17.2%。从资金来源看,或由于前期财政预算加快腾挪,导致本期国家预算内资金增速放缓,同时自筹资金增速加快和表外融资规模大幅回升一致。一方面,反映了下半年财政由于预算约束投放增幅有限,另一方面,表外规模的膨胀也是货币政策宽松加码的阻力。

可以说,定向稳增长政策在基建项上显露成效,部分对冲了地产和制造业投资下滑。未来出口完成全 年任务仍有挑战,投资下滑压力未减少,消费弹性依然不大。目前中长期信贷占比下降,显示资金配置效率并未有效提升,表外融资规模大幅回升显示政府想通过压 缩中间环节降低实体成本挑战大,社会融资规模、发电量、水泥产量等数据也显示经济回升动力仍较弱,伴随着基数压力,以及政策边际效用递减,预计未来经济仍 存在下行风险。

结合6月PMI反弹、出口改善、M2超预期增长等数据来看,短期经济活动有企稳迹象。下半年,在一系列微刺激政策效应逐步显现、改革创新红利释放等有利因素推动下,工业需求逐步企稳,工业发展带动附加值较高的战略性新兴产业增速快速回升。

图4:固定资产投资、房地产投资和商品房销售面积对比图

(来源:钢联云终端)

(四)、外汇占款低速增长 货币政策仍两难

7月22日,央行公布6月金融机构新增外汇占款负882.80亿人民币。7月23日,外管局公布6月银行结售汇顺差948亿人民币,其中银行代客结售汇顺差938亿人民币,银行自身结售汇顺差11亿人民币,银行代客涉外收付款顺差874亿人民币。

6月外汇占款的负增长是央行退出外汇市场日常干预的必然结果。此前,市场多数观点认为6月货物 贸易顺差和FDI流入规模进一步改善,人民币汇率回升,则6月新增外汇占款将会出现明显增长。但实际上本次汇改后,内外冲击更将更多地体现为人民币汇率的 波动,而外汇占款的低速增长将成为常态,这也是6月新增外汇占款负增长的根本原因。

本月外汇占款负增长并非热钱外流。今年汇改后外汇资金更多的体现为国内外汇存款余额的上升,6 月外汇存款增加287亿美元。并且本月银行结汇顺差较4、5月份明显回升,也在一定程度上佐证热钱外流是不太成立。国家外管局官员也明确表示,思考外汇占 款与贸易顺差及FDI之间差额时,需要综合考虑外币存贷款、即期和远期结售汇以及商业银行外汇头寸等诸多因素。

央行4月以来实行了定向降准、对国开行万亿再贷款等措施,这首先弥补了外汇占款增速下降带来的基础货币供应缺口,而非一味简单理解为政策放松。

图5:新增外汇占款和金融机构外汇占款口径热钱

(来源:央行网站)

6月社会融资总量1.97万亿,同比增长9370亿元;6月末M2同比增长14.7%,创近10个月新高;当月人民币贷款新增1.08万亿元,同比多增2165亿元。总体上货币融资存在超增情况,货币政策松紧两难。

6月社会融资总量同比多增近万亿,主要源于贷款、未贴现票据和债券大幅多增,而信托贷款同比几无增长,委托贷款多增量仅为700亿,显示同业监管加强后银行表外融资占比下降。

6月新增信贷略超预期,其中居民贷款保持稳定,企业短期贷款同比多增约1300亿。6月居民短 期和中长期贷款同比均稳定,表明居民消费和房贷需求平稳。新增企业短贷和票据4325亿,同比大幅增加1262亿,显示短期融资需求增加。预计7月新增信 贷季节性回落至7000亿。

6月M2大幅上升,且远远超过13%的年度目标。具体来看,主要是由金融部门货币创造贡献,而这部分资金未必进入实体经济,货币存在空转的可能。当月人民币存款也有所反弹,主要是企业存款推动。

总体来看,货币超量增发,而经济改善有限,未来货币政策或仍将松紧两难,或更难宽松。7月以来货币利率创新高,显示短期流动性偏紧。

二、美欧数据偏疲弱 全球经济缓慢复苏

(一)、主要指标喜忧参半 美经济温和向好

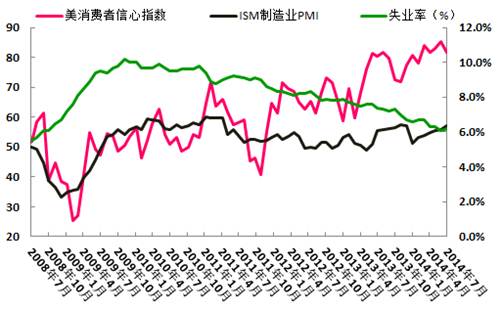

美国供应管理协会(ISM)公布,2014年7月制造业指数升至57.1,高于6月的 55.3%。至此,该指数已经连续14个月处于扩张区间,显示出美国制造业继续回暖。该指数创2011年4月以来最高,就业指数创2011年6月以来新 高,新订单指数创2013年12月以来最高。

其中,新订单指数由6月的58.9%增大至63.4%,生产指数由60%升至61.2%,就业指数从52.8%增加至58.2%。不过,原材料库存指数由53%降至48.5%。

美国劳工部公告称,美7月份失业率从6月份的6.1%微升至6.2%,逊于市场预期的6.1%。7月份非农就业人数增加20.9万人,低于6月修正后的29.8万个,也低于市场预期的23万多。美国非农部门7月新增就业岗位少于预期,失业率也小幅上升,显示就业市场总体保持平稳。

全美地产经纪商协会(NAR)公布报告,6月份美国成屋销售总数年化504万户,环比上升 2.6%,同比下降2.3%,销售额为2013年10月以来最高。6月住房价格涨幅进一步放缓,但较去年同期依旧明显上涨。可供销售的房屋库存数量同比增 长6.5%。处于历史低点的利率,以及价格涨幅收窄,有助于更多美国人拥有住房。而就业机会的增加,将推动工资增长加快,进而促进2013年年中以来走软 的住房市场。

美国6月谘商会消费者信心指数升至90.9,为2007年10月以来的最高,且远超预期的 85.4%,为连续第三个月上涨。劳动力市场强劲、人们对经济前景乐观,均提振消费者信心。美国6月CPI环比上升0.3个百分点,涨幅略低于前一个月的 0.4%。截至6月的过去12个月中,美国消费者价格指数未经季节调整的涨幅为2.1%,核心消费价格指数上涨1.9%。

美国的消费价格指数是衡量通货膨胀的重要指标,尤其是核心通胀数据更是受到市场关注,也是美联储制定货币政策的重要参考依旧。

美国二季度经济同比增长4%,远高于市场3%的预期,也让市场对美联储升息的预期升温。在随后 的利率决议中,美联储再度减少了每个月购买100亿美元抵押贷款担保证券和150亿美元更长期国债,美QE继续如期缩减。按照此速度,美联储当前的资产采 购项目将在10月完全结束,也意味着美国将于今年秋季完全退出量化宽松。

图6:美国就业、制造业等数据

(来源:美国劳工部&密歇根大学&美国供应管理协会)

(二)、数据表现糟糕 欧元区经济复苏缓慢

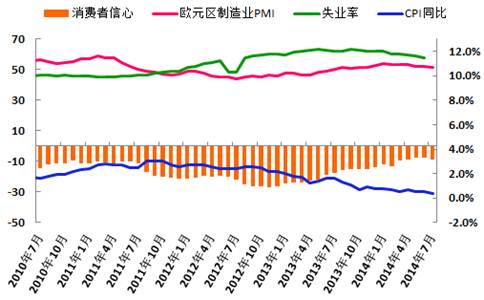

2014年7月欧元区制造业PMI终值为51.8%,与上月终值持平,但不及预期。虽然数据连续第13个月高于50%的荣枯线,但受乌克兰紧张形势打压,欧元区制造业扩张不及市场预期。与年内早些时候经济明显复苏态势相比,欧元区形势出现明显恶化。

欧元区内部,德国、西班牙、意大利等国持续扩张,但被法国的萎缩所抵消、其中,爱尔兰扩张速度 最快,西班牙紧随其后,接近6月份记录的7年来高点。德国7月制造业终值52.4%,低于预期;法国7月制造业终值为47.8%,稍好于预期;意大利7月 制造业PMI为51.9%,低于预期;西班牙7月制造业PMI为53.9%,不及预期。

7月份,欧元区消费者信心指数终值向下修正为-8.0%,表明投资者对于欧元区经济前景持续悲 观。其中,欧元区7月企业信心指数为0.17%,不急预期和前值;欧元区7月经济信心指数为102.2%,低于预期。市场对于欧元区各行业的信心正一点点 的丧失,且随着欧盟对俄罗斯的经济制裁,欧元区经济很可能陷入僵局。

欧元区7月CPI终值按年上升0.4%,创2009年10月以来最小增幅,符合预期。7月CPI按月下跌0.7%,跌幅超过市场预期。与2014年6月相比,欧元区13个成员国通胀率年率下降,6个国家持平,8个国家通胀率上升。

欧盟统计局数据,2014年6月欧元区失业率为11.5%,较5月下降0.1个百分点,同比下 降0.5个百分点,是2012年9月以来的最低。尽管迎来21个月以来的最低值,但欧元区失业率仍处于较高水平。其中,失业率最低的国家是德国、奥地利和 马耳他,最严重的仍然是希腊和西班牙,两国约有四分之一的劳动力失业。

欧元区二季度GDP增长为零,较一季度的0.2%更低,德国、法国、意大利等核心国表现不如人 意,而一些外围国家表现超出预期。德国德国二季度GDP初值环比萎缩0.2%,为2012年来首次下跌;法国二季度GDP环比零增长,已连续第二个季度停 滞。糟糕的经济数据冲击市场信心。

欧债危机以来,作为全球经济的薄弱一环,欧元区经济疲软和通缩的阴云从未远离。近期疲软的经济数据,再度凸显了欧元区严重缺乏经济增长动力,考虑到偏低的通胀率,未来欧央行很可能采取进一步行动。

图7:欧元区16国失业率、制造业、消费者信心、物价指数

(来源:欧盟统计局)

综上所述,受益稳增长政策的逐步实施,国内经济稳中向好态势确立。不过,棚改、保障房投资仅仅 能作为地产投资下滑的对冲手段,却不能起到长期的替代需求。经济短期内有望延续稳定复苏态势,但中长期看经济下行压力犹存,定向调控仍然是经济稳定增长的 重要保障。由于房地产投资弱势下行态势短期难扭转,未来经济增长仍有赖于基建投资的保证。

美国经济数据喜忧参半,就业数据较好,QE规模继续缩减,未来美联储加息预期升温。欧元区7月经济指标表现糟糕,二季度经济增长速度为零,市场信心减弱,预计出口拉动有限。

【研究中心最新力作《钢铁生产和贸易培训手册》 《铁矿石贸易与投资咨询报告》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出钢材进出口贸易指南等系列群书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王小姐 021-26093809;韩小姐021-26093414】

欢迎关注:我的钢铁研究中心 微信公众平台

关注方式:微信搜索“我的钢铁研究中心”或者扫描二维码图

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。