如需要了解详细内容,请联系:021-26093750;021-26093352

详细>2017年1-10月,我国造船完工量增速放缓,新接船舶订单量连续两个月正增长,手持订单量降幅持续收窄,但10月环比微降,重点监测企业工业总产值等主要经济指标降幅有所收窄。

一、中国三大造船指数

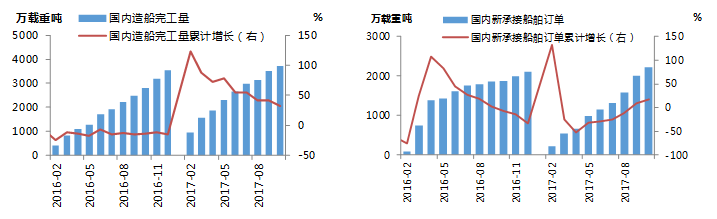

1、 中国三大造船指数两升一降 新承接量连续两个月正增长

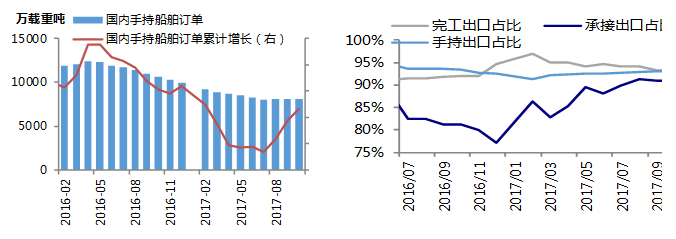

1-10月份,全国造船完工3720万载重吨,同比增长31.9%。承接新船订单2220万载重吨,同比增长17.9%。10月底,手持船舶订单8118万载重吨,同比下降23.4%,比2016年底下降18.5%。

1-10月,全国造船完工增速较1-8月下滑9个百分点,主要因临近年底,造船完工量速度减缓,10月单月完工量同比大幅下降37.5%,但目前造船完工量已超去年全年水平,比去年全年上升5.3%;新承接订单同比增速较上月提升9.2个百分点,单月承接量同比翻升5.6倍,但环比折半下滑,且降幅高于造船完工环比降幅,进而拖累手持订单结束微增局面,主要因当前全球市场船东订购新船热情有所减退。

10月,国内新造船市场优势散货船下单量增加,但总计有所回落。10月国内新造船下单量共计31艘,环比减少10艘,但散货船下单火爆,各类型船均有订单。分船型统计,散货船、集装箱船、油轮、木材运输船、渡船、邮轮和自航式安装平台订单数分别为18艘、6艘、2艘、2艘、1艘、1艘、1艘。

图 1: 国内造船完工量 图2: 国内新承接订单量

数据来源:MRI、钢联数据

图 3: 国内手持订单量 图 4: 造船三大指标出口占比

数据来源:MRI、钢联数据

2、 我国造船出口订单

完工出口船增速大幅下滑,新承接出口订单出现显著增长。1~10月份,全国完工出口船3474万载重吨,同比增长33.9%;承接出口船订单2020万载重吨,同比增长32.1%;10月末手持出口船订单7550万载重吨,同比下降23.8%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的93.4%、91%和93%,与上月基本持稳。

1-10月,全国造船完工出口量增速较1-9月增速下降近10个百分点,主要是因10月单月造船完工出口量大幅减少36.3%;承接出口量增速提升10.6个百分点,得益于今年下半年以来我国新承接订单量持续显著增长,且10月单月数据翻升7.2倍;手持出口订单量因完工量大于新接订单量,出现微幅下降,但环比较去年同期明显收窄。

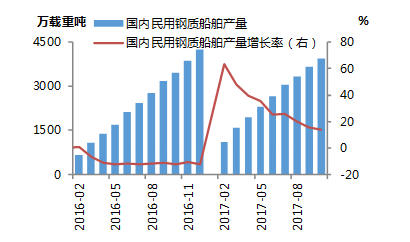

3、 国内民用钢质船

国内民用钢质船舶产量增幅持续下滑。2017年1-10月,国内民用钢质船舶产量3953.9万载重吨,同比上涨14%,较1-9月增速下滑2个百分点。1-10月份各省市产量仍以上升为主,前三省份(江苏、上海、广西)合计产量2259.4万载重吨,同比上涨17.7%,涨幅持续收窄,占全国产量的57.1%,与上月持平。其中江苏省产量全国第一,占全国产量的35.1%,占比略增,同比增速为1.9%。Top10产量全国占比高达96.1%,为3798万载重吨,同比增长15.4%。浙江、安徽和湖北产量继续保持下行态势。

图 5: 国内民用钢质船订单量

数据来源:MRI、钢联数据

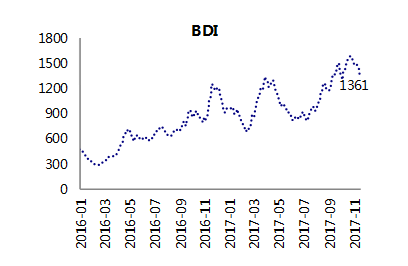

二、10月以来国际海运运价冲高回落

本月国际干散货运输市场运力净增量继续下降。据克拉克森统计,截至10月底,全球干散货市场运力总计11089艘,8.15亿载重吨,较上月末增加约19万载重吨。其中海岬型船3.23亿载重吨,增加约39万载重吨;巴拿马型船2.01亿载重吨,减少约21万载重吨;超灵便型船1.95亿载重吨,增加约6万载重吨;灵便型船0.96亿载重吨,减少约4万载重吨。运力净增量继续下降,主要因全球散货船造船完工量较上月有所下降,加之全球散货船拆解量仍保持一定量,对国际干散货运力净增量形成一定抑制。

国际干散货运输市场“银十”表现较弱,整月市场表现呈现先扬后抑态势,上中旬,虽然 “十一”假期影响部分干散货船舶运输,但随着节日影响消除,干散货市场运量有所回升,三大船型市场租金、运价显著回涨,波罗的海干散货指数BDI冲至年内高位1588点。下旬随着我国供暖季限产影响,钢厂产能利用率下滑,进口铁矿、煤价均有回落,粮食出货不畅,BDI指数明显下降。截至11月17日,BDI指数报1371点,较10月初微涨3.2%,月环比下降11.7%,同比上涨11.4%。

图 6: 波罗的海干散货海运指数BDI走势图

数据来源:钢联数据、MRI

三、船舶行业继续转好,但仍未摆脱低迷态势

企业经济效益及利润降幅显著收窄。1~10月,船舶行业80家重点监测企业实现主营业务收入2461亿元,同比下降7.7%;利润总额19亿元,同比下降38%。主要因10月船板价格有所上涨及散货新造船价格回升影响,主营收入和利润降幅显著收窄。

工业总产值降幅连续扩大,但船舶修理产值连续两个月正增长。1~10月份,船舶行业80家重点监测企业完成工业总产值3260亿元,同比下降7.6%。其中船舶制造产值1470亿元,同比下降9.3%;船舶配套产值214亿元,同比下降8%;船舶修理产值110亿元,同比增长12%。尽管1-10月重点企业工业总产值有所下降,但10月工业总产值环比上涨64.3%,且船舶制造业总产值环比也显著回升89.1%,船舶修理产值连续两个月出现正增长,表明10月份我国造船行业表现向好。

本文作者:肖微 021-26094087

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。