如需要了解详细内容,请联系:021-26093750;021-26093352

详细>概述:面对市场行情不断走低,国内涂镀产能供应仍不断扩大,高端附加值产品将继续扩张,当然,整体“过剩”格局开始凸显,工厂去“普材”化力度继续加大。2014年企业仍较去年相对盈利,但主要集中在中高端产品领域,低附加值产品开始步履维艰,行业洗牌继续淘汰落后生产工艺及其产品,暂时停产或永久停产企业增多。基于行业困难局面,在通过出口缓解内需不足的同时,部分企业战略亦调整至海外扩产当中。为深入了解国内涂镀行业格局情况,向业内提供参考,Mysteel对国内涂镀市场及企业进行全面调查。具体情况如下:

一、市场行情呈现回落趋势

伴随2011年国内钢市行情开始掉头向下,板材品种价格经历了大幅跳水的过程。从图一看,纵观 2011年至2014年,国内热轧年均价格大幅下挫1422元/吨,镀锌品种下跌1232元/吨,彩涂跌幅为1216元/吨。从数据可以了解,涂镀产品价 格跌幅仍小于原材料价格跌幅,钢厂纷纷开始选择向下延伸产业链,冷轧、镀锌、彩涂等一系列品种成为竞争更为激烈的板材品种,相应产线过剩矛盾也更加突出。 更有甚者,彩涂由于产线整体设备所需资金最低仅几百万人民币,部分企业开始纷纷转向彩基板、彩涂板等涂镀产品生产,这无疑更加大了涂镀行业竞争。

图一:国内主要城市板材品种均价

二、产能新增呈现去“普材”化格局

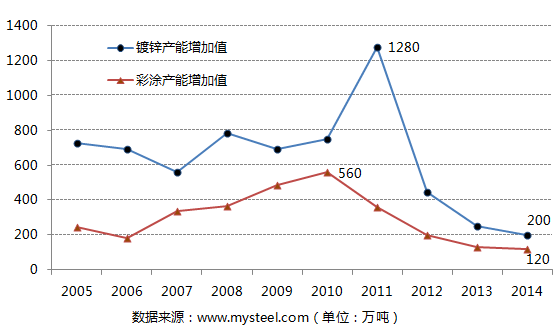

据Mysteel调查,截止2014年底,截至目前,中国涂镀产能已接近1.3亿吨。其中,镀锌约7200万吨,彩涂约4500万吨,此外,电镀锌、镀铝锌、热基镀锌的产能共1170万吨,而2005年以前全国涂镀总产能仅2180万吨,10年间足足翻了5.9倍。2014年产能新增虽表现放缓,但涂镀产能新增数量仍近320万吨。

图二:近年国内涂镀产能增加值

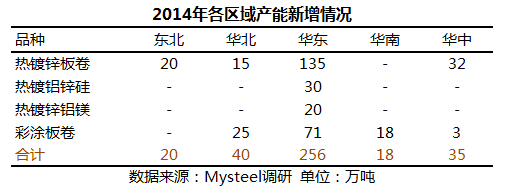

图三:2014年各区域产能新增情况

具体2014年涂镀产能新增来看:华东市场增加较为明显,总共增加256万吨,其中,热镀锌板卷和彩涂板卷分别新增135、71万吨。其他市场如华北、华中、东北、华南等区域分别有40、35、20、18万吨新增产能。

从新增品种来看,钢厂不再一味全部以普通产品为主,厂商倾向更多以新产品为导向,热镀铝锌硅、镀铝锌、镀铝板均有尝试。

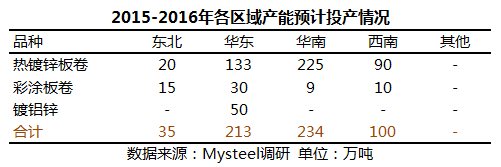

图四:2015-2016年各区域产能预计新增情况

2015-2016年来看,华南、华东、西南等区域市场仍有涂镀产线预计将新增。华南市场主要以宝钢湛江、武钢防城港等涂镀项目主要以汽车、家电等高端板材为主,此外,西南市场新投产能也有高强镀锌汽车钢将出现。可以看出,后期新投产主要以生产高精端高附加值涂镀产品居多,高端产品仍在继续发展,普材产品开始逐步淡出厂商的味蕾。

图五:近年国内钢厂新产品发展计划

另外,当前国内部分钢厂也开始着手差异化产品经营,随着“印刷板、净化板、耐候王”等产品逐步成为高端加工产品的应用趋势,其产品附加值也将大大提高企业的利润水平,这无疑而言对于整个产业链都能起到综合竞争力的提升。

三、企业多数仍盈利高端产品仍高利润

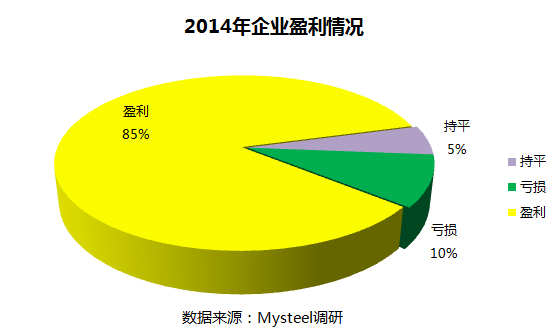

从市场调研角度来看,对300家样本钢厂进行分析。2014年,85%的涂镀企业经营处于盈利状态当中。看得出,目前行业整体盈利水平仍表现乐观。当然,在盈利企业的样本库中,我们继续剖析2013年钢厂情况,25%的生产企业盈利水平要更好,而其经营主要以中高端涂镀产品为主。

图六:2014年企业盈利情况图

图七:2014年涂镀经营分析图

目前经营普通涂镀产品仍占据较大份额,但随着利润格局的转变,企业将面临更多的压力。据了解, 目前中低端产品利润基本微乎其微,产能面临淘汰的边缘;而普通涂镀产品利润仅在50-200元/吨,其生存环境相对一般;相反,国内高端产品主要生产企业 经营利润可达200-400元/吨,甚至更高,因此其生存经营环境仍相对如鱼得水。

以江苏某民营企业彩涂净化板为例,其产品在西南市场售价高达6500元/吨,而本地市场其他钢厂资源售价仅在4800-5000元/吨之间,可见其市场利润水平相对之高。

四、行业洗牌趋势不可阻挡

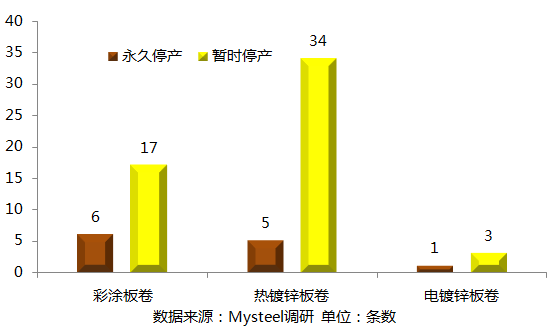

截至2014年底,据Mysteel调研,国内薄板生产线处于暂停状态的有66条,涉及 1120万吨产能(530万吨来自湖北);分类来看,有54条线只是暂时停产(亏损、改造),另有12条线为永久停产(效益不佳、经营不善、资金断裂、破 产待售)。面对市场行情不断走低的格局之下,生产线停产从2011年开始逐步增加,而2014年则是近年来新高,由于短期涂镀行业难有好转,这一格局仍将 继续蔓延。

图八:国内涂镀产线停产情况

五、企业寻求更多出路和方向

近年来,我国钢材出口总量不断走高。数据统计,2014年我国钢材出口首次突破9000万吨大 关,创下了9215.89万吨的历史之最。涂镀品种也不例外,2014年镀层板出口量为1019万吨,同比增加247万吨,增长31%,涂层板出口量为 638万吨,同比增加185万吨,增长40%。海外市场逐步成为企业转移国内销售压力的重要渠道。

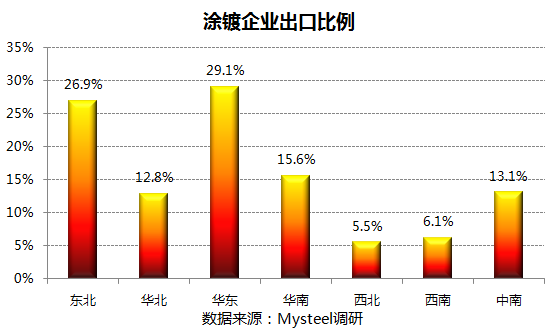

根据调研来看,我国主要出口企业仍主要集中在华东、东北等区域,其企业出口比例高达26%以上。由于企业纷纷选择海外出口,2015年各区域出口企业比例仍将继续上升。

图九:国内各区域出口比例图

但不可否认的是越来越多的钢材出口导致了我国与别国贸易摩擦的骤增,国外对华反倾销案件屡见不鲜;而2014年底对含硼钢出口退税的取消以及人民币的升值等因素也使我国钢材在国际市场销路上也将更加困难。因此,在这背景之下,国内钢铁企业海外投资建厂便应运而生,它也将成为我国钢铁企业逐步走向海外的重要战略手段。

以下便是涂镀类企业海外扩产计划:

图十:区域钢厂投资海外项目意向

六、涂镀行业预判

市场经营方面,基于2014年市场快速下跌行情之中,商家多数亏损,市场经营格局将发生转变。其一,部分贸易商将继续转型或升级加工配送等服务;其二,市场代理量将继续下降,钢厂仓库将继续前移;其三,“一单一议”模式从某种程度而言其灵活性将不如“后结算”操作,市场现货销售行情压力将继续加大。

生产加工方面,面对市场潜移默化的压力,钢厂不得不寻求更多出路。首先,新工艺、新产品将成为 部分涂镀企业再次发展壮大的助推器;其次,加大市场服务,将与个别大户共同合作,寻求市场差异化服务;再者,海外出口市场依旧火爆,但随着海外反倾销救助 等措施增加,企业或将转变出口方式,直接面向海外投产设备,实现海外市场“本土化”战略。

整体而言,2014年涂镀市场跌幅相对小于其他板材,这也暗示了市场较大的价格风险,随着2015年1月国内钢厂热轧C料原材料现货及结算价继续大幅下调,涂镀生产成本的基本面大大洞穿,钢厂订单优先举措将加大出货力度,春节后市场库存增加、“一单一议”及“后结算”等模式使得涂镀市场行情中短期仍处于下跌通道当中。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。