ШчашвЊСЫНтЯъЯИФкШнЃЌЧыСЊЯЕЃК021-26093750ЃЛ021-26093352

ЯъЯИ>9дТН№ШкЪ§ОнБэЯжНЯВюЃЌЗДгГЪЕЬхОМУШкзЪашЧѓвРШЛЦЃШэЃЌОМУдіГЄЖЏФмМЬајЫЅШѕЁЃЪмДѓзкЩЬЦЗМлИёЩЯааЕШЖржжвђЫигАЯьЃЌPPIЭЌБШдіЫйДДЯТгаМЧТМвдРДРњЪЗаТИпЁЃ

MysteelШЯЮЊЃЌЫфШЛЛѕБвЙЉИјЖЫдкБпМЪИФЩЦЃЌЕЋЪЕЬхОМУШкзЪашЧѓЦЃШэВХЪЧашЙизЂЕФЙиМќЮЪЬтЁЃЖрЯю9дТОМУЪ§ОнЕФБэЯжжЕЕУОЏЬшЁЃетЖдгкЭъГЩШЋФъОМУдіГЄФПБъЖјбдЃЌЪЧЗЧГЃЮЃЯеЕФаХКХСЫЃЁЗПЕиВњЭЖзЪЯТааЬЋПьЁЂЛљНЈЭЖзЪЭаЕззїгУВЛМАдЄЦкЃЌФмКФЫЋПиЯТЕФЯоЕчЯоВњеўВпЖдЩњВњЕФЯожЦКЭЦѓвЕЕФОгЊдЄЦкгАЯьОоДѓЃЌДѓзкЩЬЦЗМлИёЕШЖржжвђЫиЕМжТЦѓвЕЕФЩњВњГЩБОбЙСІдіМгЃЌетЖМЪЧгАЯьОМУЦНЮШдЫааЕФживЊвђЫиЁЃЪаГЁКєгѕОМУеўВпдйПэЫЩЕФЩљвєЧПСвЁЃ

ЕЋЪЧЃЌжЕЕУзЂвтЕФЪЧЃЌдкНсЙЙадЭЈеЭИёОжМЬајЕУвдШЗШЯЕФЭЌЪБЃЌгыжеЖЫЯћЗбИќНєУмЯрЙиЕФЙњФкДѓзкЩЬЦЗМлИёвбгаЬЇЭЗЧїЪЦЃЌПЩФмЕМжТCPIЖдPPIаЮГЩе§ЗДРЁЃЌCPIгыPPIЙВеёзпЧПЃЌаЮГЩШЋУцЕФЭЈЛѕХђеЭЃЌетЛсГИжтЛѕБвеўВпДѓЗљПэЫЩЁЃ

MysteelдЄМЦЃКЃЈ1ЃЉЮДРДЗПЕиВњаавЕаХДћДцдкИФЩЦЕФПеМфЃЌОгУёжаГЄЦкДћПюгаЭћдіМгЁЃдкОМУЯТаабЙСІж№НЅдіДѓЪБЃЌНёФъЮДРДМИИідТЃЌЬсЧАЪЙгУУїФъвјааЗПЕиВњДћПюЖюЖШГЩЮЊвЛжжЯжЪЕЕФбЁдёЁЃ

ЃЈ2ЃЉ10дТЕзЕФжабыеўжЮОжЛсвщШдШЛВЛЛсАб“ЮШдіГЄ”АкдкЭЛГіЕФЮЛжУЃЌЕЋЛсЧПЕїЖЕЕзОМУдіГЄЕФживЊадЃЌПэЫЩаЭЛѕБвеўВпПЩФмЛсвдЖЈЯђНЕзМЛКНтжЦдьвЕЦѓвЕЬиБ№ЪЧжааЁЦѓвЕзЪН№бЙСІЕФаЮЪНГіЯжЃЈвдШЋУцНЕзМжУЛЛЕНЦкMLFЃЌРрЫЦ7дТОЛЪЭЗХвЛЖЈЕФзЪН№вВДцдкПЩФмЃЉЁЃД§PPIдкФъФкдЫаажСЖЅВПКѓЃЌНёФъФъЕзКЭУїФъФъГѕДцдкНЕЯЂЃЌвдНЕЕЭЪаГЁШкзЪГЩБОЕФПЩФмадЁЃ

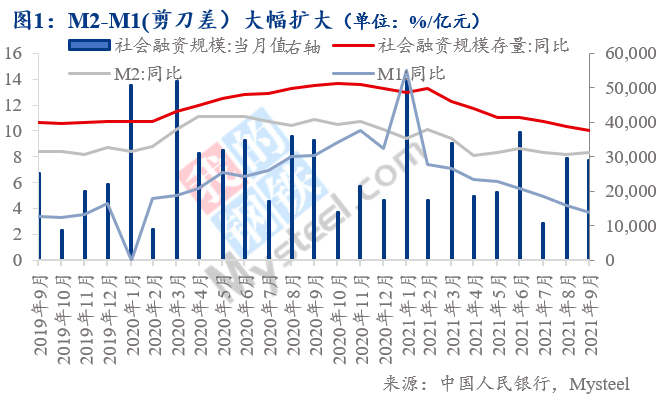

вЛЁЂ9дТН№ШкЪ§ОнБэЯжНЯВюЃЌЗДгГОМУдіГЄЗІСІ

8дТЗнбыааейПЊЕФН№ШкЛњЙЙЛѕБваХДћаЮЪЦЗжЮізљЬИЛсЧПЕї“діЧПаХДћзмСПдіГЄЕФЮШЖЈад”ЁЂ“ЬсИпвјаааХДћЭЖЗХФмСІ”ЃЌвдМАНќЦкбыааЛѕБвеўВпЮЏдБЛсШ§МОЖШР§ЛсвВдйЖШЧПЕївЊ“діЧПаХДћзмСПдіГЄЕФЮШЖЈад”ЃЌдјОИјЪаГЁЦкД§КЭЮоЯоСЊЯыЁЃдйМгЩЯ7дТ9Ше“ШЋУцНЕзМ”вдМА“3000вкдйДћПю”ЕШРћКУеўВпЃЌВЦеўеўВпПЊЪМПэЫЩЃЌеўИЎеЎШЏЗЂааЫйЖШМгПьЕШвђЫиЃЌетаЉгІИУЛсУїЯдаоИДЕБЧАЕФН№ШкЪ§ОнЃЌЖдаХДћаЮГЩгаСІЕФжЇГХЁЃЕЋЪЧДг9дТЕФН№ШкЪ§ОнРДПДЃЌН№ШкЬхЯЕЖдЪЕЬхОМУЕФжЇГжСІЖШШУШЫЪЇЭћЁЃ

ЮвУЧПЩвдРэНтЕФЪЧЃЌДгеўВпаХКХБфЕїЕНеўВпГіЬЈЃЌдйЕНеўВпДЋЕМОпгавЛЖЈЪБжЭЁЃЕЋЪЧЃЌдкШЅФъИпЛљЪ§аЇгІЕФгАЯьЯТЃЌM2ЭЌБШдіЫйБШЩЯдТШдШЛЛиЩ§СЫ0.1ИіАйЗжЕуЃЌетЫЕУїЛѕБвЙЉИјЖЫдкБпМЪИФЩЦЁЃ

ЦфЪЕЃЌЪЕЬхОМУШкзЪашЧѓЦЃШэВХЪЧЮЪЬтЁЃвЛЗНУцЃЌЩчШкаТді2.9ЭђвкЃЌаТдіСПНЯШЅФъЭЌЦкМѕЩй5693вкЃЌНЯНёФъ8дТвВМѕЩй558вкдЊЃЛаТдіШЫУёБвДћПю1.66ЭђвкЃЌаТдіЙцФЃНЯШЅФъЭЌЦкЯТНЕ2400вкдЊЁЃетЫЕУїЮЪЬтИќЖрЕиГіЯждкашЧѓЖЫЃЌМДЪЕЬхОМУШкзЪашЧѓвРШЛЦЃШѕЃЌЩѕжСгаЛЗБШШѕЛЏЕФЧїЪЦЁЃСэвЛЗНУцЃЌM1діЫйЯТНЕЙ§ПьЃЌМєЕЖВюЃЈM2ЭЌБШдіЫй-M1ЭЌБШдіЫйЃЉДѓЗљРЉДѓЃЌБэУїЛѕБвЛюЦкЛЏГЬЖШГжајНЕЕЭЃЌОМУЛюСІМЬајМѕШѕЁЃетгыШЫУёвјааЙЋВМЕФЕк3МОЖШКъЙлОМУдЄЦкжИЪ§ЛЗБШДѓЗљЯТНЕЕФБэЯжвЛжТЃЌЙњФкЯћЗбКЭЭЖзЪЛжИДЙ§ГЬЛКТ§ЃЌЦѓвЕЭЖзЪЧуЯђЯТНЕЁЃ

ашвЊжИГіЕФЪЧЃЌвЛАуЖјбдЃЌЯТАыФъЕФОМУЬхСПвЊДѓгкЩЯАыФъЃЌЯТАыФъЕФОМУдіГЄдЄЦквЊКУгкЩЯАыФъЁЃЫљвдЃЌ9дТШУШЫЪЇЭћЕФН№ШкЪ§ОнЃЌЬиБ№ЪЧЗДгГГіЪЕЬхОМУШкзЪашЧѓвРШЛЦЃШѕЕФЯжЯѓЃЌжЕЕУОЏЬшЁЃетЖдгкЭъГЩШЋФъОМУдіГЄФПБъЖјбдЃЌЪЧЗЧГЃЮЃЯеЕФаХКХСЫЃЁ

ЖўЁЂДгКкЩЋВњвЕЪгНЧПДОМУБэЯжЃЌжЕЕУОЏЬш

гАЯьН№ШкЪ§ОнЕФдвђЪЧЪВУДЃП——ОМУЯжПіашОЏабЃЁдвђПЯЖЈЪЧЖрЗНУцЕФЃЌгыКкЩЋВњвЕЙиСЊЖШНЯДѓЕФМИИіжївЊдвђШчЯТЁЃ

1. НёФъЯТАыФъвдРДЃЌгУИжашЧѓЭЌБШЯТЛЌбЯжиЁЃ“Н№ОХвјЪЎ”ЕФгУИжашЧѓвВЮДМћУїЯдЦ№ЩЋЁЃЯргІЕиЃЌгАЯьИжЬњашЧѓЕФСНДѓЙиМќВПУХ——ЗПЕиВњКЭЛљНЈВПУХЕФШкзЪЧщПівВБэЯжВЛМбЁЃ

ЃЈ1ЃЉФПЧАжаЙњЗПЕиВњЭЖзЪдіЫйШЗвбНјШыНЯЕЭЫЎЦНЕФжмЦкЁЃгШвдЗПЕиВњЭЖзЪдіЫйЯТЛЌбЯжив§ЗЂЪаГЁЕЃгЧЁЃЯргІЕиЃЌЪмжЦгк“Ш§ЕРКьЯп”КЭвјааЗПЕиВњДћПюМЏжаЖШЙмРэжЦЖШЃЌЗПЦѓДгвјааЬхЯЕЛёЕУЕФДћПюЭЌБШдіЫйПьЫйЯТЛЌЃЌЪЧгАЯьЦѓвЕВПУХДћПюЪ§ОнВЛМбЕФживЊдвђЁЃаХЭаДћПюКЭЮЏЭаДћПюЭЌБШЯТНЕвВЪЧЪмДЫЭЯРлЁЃЭЌЪБЃЌздНёФъ6дТвдРДЃЌОгУёжаГЄЦкаХДћГіЯжЖЯбТЪНЯТЕјЁЃЦфКѓЃЌОгУёжаГЄЦкДћПюЛЗБШЫфгаЗДЕЏЃЌЕЋ9дТИУЯюДћПюЭЌБШМѕЩй1695вкдЊЃЌЪЧЭЯРлОгУёВПУХДћПюЕФжївЊдвђЁЃДЫЭтЃЌИпЦЕЪ§ОнЯдЪОЃЌ10дТЩЬЦЗЗПЯњЪлУцЛ§ЭЌБШЯТЛЌЧїЪЦУїЯдЃЌетЫЕУїЗПЦѓЯњЪлЖюдЫаажаЪрЯТНЕвЛИіЬЈНзЕФЧщПіЛЙдкбгајЃЌВЂЮДгажЙЕјЕФУчЭЗЁЃ

ЃЈ2ЃЉ9дТеўИЎеЎШЏШкзЪ8109вкЃЌЭЌБШМѕЩй2007вкЃЌЛЗБШМѕЩй1629вкЁЃзЈЯюеЎЪЧЭЦЖЏЛљНЈЭЖзЪЕФживЊСІСПЁЃМДЪЙФПЧАзЈЯюеЎЗЂааНкзрМгПьЕУвдШЗШЯЃЌЯрБШШЅФъвВЪЕЪєЛКТ§ЁЃ

2. “ФмКФЫЋПи”ЯТЕФЯоЕчЯоВњеўВпЖдЩњВњЕФЯожЦКЭЦѓвЕЖдЮДРДЕФОгЊдЄЦкгАЯьОоДѓЃЌвжжЦЦѓвЕРЉДѓЩњВњЭЖзЪКЭдіМгаХДћашЧѓЕФвтдИЁЃ

ЖдгкжЦдьвЕЦѓвЕЃЌ“РеЂЯоЕч”ЛсШУЦѓвЕЩњВњЮоЗЈе§ГЃдЫзЊЁЃ9дТPMIЪ§ОнЯдЪОЃЌЪм“ЯоВњЯоЕч”ЕШвђЫиЕФгАЯьЃЌЦѓвЕЕФЩњВњДѓЗљЯТЛЌЁЃжааЁаЭЦѓвЕPMIЫЋЫЋНЕжСШйПнЯпжЎЯТЃЌжааЁЦѓвЕОгЊдЄЦкВЛФмНігУ“ВЛЮШЖЈ”РДаЮШнЃЌЖјЪЧФкЩњадЕиЛЌЦТЁЃетДгВрУцЗДгГЃЌдкДѓзкЩЬЦЗМлИёОгИпВЛЯТЕўМг“ЯоЕчЯоВњ”еўВпдМЪјЕФБГОАЯТЃЌжааЁаЭжЦдьРрЦѓвЕЕФОгЊдЄЦкЪмЕНВЛаЁЕФИКУцГхЛїЁЃашвЊЬсабЕФЪЧЃЌФмКФЫЋПиЙмжЦЕФЪЧИпКФФмЦѓвЕЃЌЕЋЪЧетаЉЦѓвЕЕФЩЯЯТгЮЦѓвЕБиШЛЪмЕНГхЛїЃЌећИіВњвЕСДЕФЩњВњЖМЛсЪмЕНгАЯьЁЃвђДЫЃЌдкДЫБГОАЯТЃЌЦѓвЕРЉДѓЩњВњКЭШкзЪЕФашЧѓздШЛЛсМѕШѕЁЃ

3. ЖржжвђЫиЕМжТЦѓвЕЕФЩњВњГЩБОбЙСІдіМгЃЌетЛсвжжЦЦѓвЕРЉДѓЩњВњКЭЭЖзЪЕФвтдИЃЌНјЖјНЕЕЭЦѓвЕЕФаХДћвтдИЁЃ

ЃЈ1ЃЉНсЙЙадЭЈеЭИёОжМЬајЕУвдШЗШЯЃЌдВФСЯЁЂФмдДЕШМлИёЩЯеЧЃЌдіМгЦѓвЕЩњВњГЩБОЁЃ9дТPPIЭЌБШЩЯеЧ10.7%ЃЌДДгаМЧТМвдРДРњЪЗаТИпЁЃФПЧАДѓзкЩЬЦЗМлИёШдДІгкИпЮЛЫЎЦНЃЌЩѕжСгаМЬајЩЯааЕФЧїЪЦЁЃЫфШЛжеЖЫЯћЗбБШНЯЕЭУдЃЌЕЋЪТЪЕЩЯвбОаЮГЩНсЙЙадЭЈеЭЁЃ

1ЃЉЙЉашДэХфЕМжТДѓзкЩЬЦЗМлИёЩЯеЧЪЧЭЦЖЏPPIЩЯеЧЕФживЊвђЫиЁЃЙЬШЛЕМжТДѓзкЩЬЦЗМлИёИпЮЛдЫааЕФдвђКмЖрЃЌЮугЙжУвЩЕФЪЧЃЌ“ФмКФЫЋПи”КЭ“ЯоЕчЯоВњ”ЪЧживЊдвђжЎвЛЁЃдкЕБЧАааеўИЩдЄЕФБГОАЯТЃЌУКЬПЁЂИжВФЁЂЫЎФрКЭгаЩЋЕШаавЕЕФЩњВњФмСІБЛЪјИПЁЃвдИжЬњаавЕЮЊР§ЃЌЫфШЛЮвУЧГаШЯ“ФмКФЫЋПи”КЭ“ЯоЕчЯоВњ”ЖдЙЉашОљгавжжЦзїгУЃЌЕЋЪЧЮвУЧШЯЮЊЙЉИјЖЫЯТЛЌЕФЫйЖШДѓгкашЧѓЖЫЯТЛЌЕФЫйЖШЁЃетОЭЪЧЕфаЭЕФЙЉашДэХфЕМжТДѓзкЩЬЦЗМлИёЩЯеЧЕФЯжЯѓЁЃЙЉашДэХфвВЪЧЕМжТЙњФкЖЏСІУКЕШЩЬЦЗМлИёГжајЩЯеЧЕФжївђЁЃвЛЗНУцЃЌгЩгкЛЗБЃЕШвђЫиЃЌдУКПЊВЩЩњВњЪмЯоЃЌЭЌЪБдкжаАФЙиЯЕЖёЛЏЕФБГОАЯТЃЌАФУКНјПкБЛНаЭЃЁЃСэвЛЗНУцЃЌЙњФкЖдЖЏСІУКЕФашЧѓе§дкЛиЩ§ЁЃДЫЧАЖЏСІУКМлИёГжајзпИпЃЌЕчГЇПтДцВЛзуЃЌНЕПтЫйЖШУїЯдПьгкУГвзЩЬКЭИлПкЁЃЯждкНјШыЕчГЇВЙПтЕФДЋЭГМОНкЃЌЭЌЪБвВЪЧББЗНИїЕизМБИЖЌДЂУКЙЉХЏЕФЪБЦкЃЌЖржжвђЫидіЧПСЫЖдЖЏСІУКЕФашЧѓЁЃ

2ЃЉЙњМЪФмдДЩЬЦЗМлИёЩЯааЃЌЕМжТЙњФкЦѓвЕКЭОгУёЕФЩњВњЛђЯћЗбГЩБОдіМгЁЃЙњМЪДѓзкЩЬЦЗМлИёЦ№ЗќЖдгкЙњФкPPIЕФБфЛЏгазХжБНггАЯьЃЌЙЄвЕЩЯгЮЦѓвЕМЏжаЖШИпЃЌЩЯгЮЦѓвЕзЊвЦГЩБОФмСІИпЃЌетЕМжТжаЯТгЮЦѓвЕЕФРћШѓБЛНјвЛВНЕиМЗбЙЁЃдкЕБЧАЙњФкОМУЯТаабЙСІдіДѓЕФБГОАЯТ——ЙЄвЕЦѓвЕЬиБ№ЪЧжаЯТгЮжЦдьвЕЦѓвЕРћШѓМЬајГабЙЃЌОгУёЪеШыЮДУїЯдИФЩЦЃЌЦѓвЕКЭОгУёЕФДћПювтдИБиШЛЯТНЕЁЃ

ЃЈ2ЃЉгыжеЖЫЯћЗбИќНєУмЯрЙиЕФЙњФкДѓзкЩЬЦЗМлИёвбгаЬЇЭЗЧїЪЦЃЌПЩФмЕМжТCPIЖдPPIаЮГЩе§ЗДРЁЃЌCPIгыPPIЙВеёзпЧПЁЃ

ЫфШЛCPIЭЌБШЩЯеЧ0.7%ЃЌЛЗБШ8дТГжЦНЃЌУВЫЦЯћЗбЖЫМлИёШдШЛДІгкНЯЕЭЫЎЦНЃЌPPIЯђCPIДЋЕМВЛГЉЃЌЕЋЪЧЕБЧАCPIРКзгжаЯћЗбЦЗЕФМлИёШЈжиЪЧЗёФмЙЛецЪЕЗДгГОМУЩчЛсЯћЗбЫЎЦНЕФецЪЕУцУВФиЃПдНРДдНЖрЕФбаОПжИГіЃЌдкОМУНсЙЙвбОЗЂЩњУїЯдЕїећжЎКѓЃЌЗПзтЁЂЗПМлКЭЦћгЭМлИёЕШШегУЗўЮёРрЯћЗбШЈжиЙ§ЕЭЁЃгШЦфЪЧЕБЧАЗПМлЩаЮДУїЯдЯТЛЌЃЌЖјЪмЯоЕчЯоВњКЭЙњМЪДѓзкЩЬЦЗМлИёЕШгАЯьЃЌгыжеЖЫЯћЗбИќНєУмЯрЙиЕФЙњФкДѓзкЩЬЦЗМлИёвбгаЬЇЭЗЧїЪЦЁЃвдДѓЖЙКЭЪЏгЭЁЂЬьШЛЦјЮЊР§ЁЃвЛЗНУцЃЌгЩгкУКЬПМлИёЕШдВФСЯГЩБОЩЯЩ§ЃЌвдМАДѓЖЙЕШзїЮяЕФЧяЪевђЯоЕчЖјЪмЕНгАЯьЃЌФмдДГЩБОдіМгКЭдСЯЖЬШБЕШвђЫиЕўМгЃЌНДгЭЕШетРргыВЭзРЯрЙиЕФЯћЗбЦЗСуЪлМлИёвбОЩЯеЧЃЈКЃЬьНДгЭвбОНЋСуЪлМлИёЬсЩ§7%ЃЉЁЃСэвЛЗНУцЃЌ9дТЪЏгЭЁЂУКЬПМАЦфЫћШМСЯМгЙЄвЕЛЗБШЩЯеЧ3.3%ЃЌЙњФкШМЦјЩњВњКЭЙЉгІвЕМлИёЛЗБШЩЯеЧ2.5%ЃЌеЧЗљОљЮЛОгЧАСаЁЃетБиШЛЛсЕМжТОгУёЕФШеГЃЯћЗбГЩБОдіМгЁЃЯћЗбМлИёЖдЩњВњМлИёЕФЗДЯђЕЙБЦЛњжЦЃЌЕМжТCPIПЩФмЖдPPIаЮГЩе§ЗДРЁЃЌзюКѓЕФНсЙћЪЧPPIгыCPIЙВеёзпЧПЃЌПЩФмаЮГЩШЋУцЕФЭЈЛѕХђеЭЁЃ

Ш§ЁЂЮДРДКъЙлОМУеўВпзпЯђШчКЮЃП

ЮвУЧШЯЮЊЛЙашДгвдЩЯМИИіЗНУцзХЪжЗжЮіЁЃ

ЕБЧАЙњФкОМУдЫаавбИпЖШШЁОігкеўВпзпЯђЃЌйВШЛГЩЮЊ“еўВпЪа”ЁЃФПЧАжаЙњЛљНЈЭЖзЪдіЫйКЭЗПЕиВњЭЖзЪдіЫйШЗвбНјШыНЯЕЭЫЎЦНЕФжмЦкЁЃгШвдЗПЕиВњЭЖзЪдіЫйЯТЛЌбЯжив§ЗЂЪаГЁЕЃгЧЁЃетЪЧгЩећИіжаЙњКъЙлОМУжмЦквђЫиЕўМгЃЈЗПЕиВњЃЉВњвЕеўВпЕМжТЁЃДЫЧАЃЌЮвУЧЭЈЙ§ВтЫужаЙњЙЄвЕдіМгжЕжмЦкЃЌвбЭЦЖЯГіжаЙњОМУдкНёФъЕкЖўМОЖШвбНјШыЯТаажмЦкЁЃгыДЫЭЌЪБЃЌЩЯАыФъВЦеўеўВпЕШКъЙлОМУеўВпЪеЕФЬЋНєЬЋПьЃЌЕМжТЙњФкФкбЛЗПьЫйРфШДЃЛЙњМЪДѓзкЩЬЦЗМлИёЩЯеЧвдМАЙњФкВњвЕеўВпЕФЕїећЕШвђЫиЕўМгЃЌЕМжТЙњФкОМУГіЯж“РржЭеЭ”ЃЈPPIИпЦѓЪЧЕфаЭЬиеїЃЉЁЃЕЋЮоТлШчКЮЃЌПэЫЩЕФОМУеўВпЬиБ№ЪЧЛѕБвеўВпГЩЮЊЭаЕзжаЙњОМУдіГЄЕФживЊБфСПЃЌвВЪЧЪаГЁНЯДѓЕФЦкД§ЁЃ

1. ЗПЕиВњЭЖзЪЯТааЭЯРлОМУдіГЄвбГЩЪТЪЕЃЌЮДРДЗПЕиВњаавЕаХДћДцдкИФЩЦЕФПеМфЁЃ

ДгЗПЦѓЖджаЙњН№ШкЬхЯЕЕФвРРЕГЬЖШРДПДЃЌВЛШнЗПЦѓвђВЦЮёЮЪЬтГіЯжДѓУцЛ§ЕФЮЅдМЩѕжСЕЙБеЁЃЕБЧАЃЌЗПЕиВњЯњЪлжаЪрЯТНЕвЛИіЬЈНзИјВПЗжЗПЦѓЯжН№СїдьГЩСЫНЯДѓбЙСІЃЌгав§ЗЂЗПЕиВњЦѓвЕЗчЯеЙ§ПьБЉТЖЃЌНјЖјДЅЗЂЯЕЭГадЗчЯеЕФПЩФмадЁЃдк“Ш§ДѓЙЅМсеН”жЎвЛ“ЗРЗЖЯЕЭГадЗчЯе”ЪеЙйНзЖЮЃЌжаЙњеўИЎгаЖржжЪжЖЮЗРжЙЗПЦѓЮЅдМЪТМўбмЩњГЩИќДѓЕФаХгУЮЃЛњЃЌОіВЛЛсЗХШЮЗПЕиВњаавЕвђеЎЮёЮЪЬтЖј“гВзХТН”ЁЃЮвУЧШЯЮЊЃЌгаБивЊЭЈЙ§ЪЪЖШЕФеўВпв§ЕМЃЌАяжњВПЗжЗПЦѓЦНЮШЖШЁЃ

ЗПЕиВњаавЕШдШЛЪЧжаЙњОМУЕФжЇжљаавЕЁЃетвЛЕугІЪЧЪаГЁЕФвЛжТПДЗЈЁЃЯжНзЖЮЃЌ“ЮШдіГЄ”ЫфШЛВЛЪЧгХЯШФПБъЃЌЕЋЪЧЗПЕиВњЭЖзЪЯТааЙ§ПьЃЌЛсгАЯьШЋФъОМУдіГЄФПБъЕФЪЕЯжЁЃЖрЯюбаОПБэУїЃЌЗПЕиВњаавЕЖджаЙњGDPдіГЄЕФРЖЏПЩФмдк20%-25%ЁЃШєЗПЕиВњЭЖзЪЯТНЕ10%ЃЌЖдGDPдіЫйжБНгКЭМфНгЕФИКУцГхЛїНЋДяЕН2.5%-5%ЁЃЮвУЧВтЫуЃЌаТПЊЙЄУцЛ§НЋЯТНЕ20%ЃЌЯргІЕиЗПЕиВњЭЖзЪНЋЯТНЕ5%зѓгвЃЌФЧУДЖдОМУдіГЄЕФГхЛїНЋДяЕН-1%-3%ЁЃЖјФПЧА8дТЗнЗПЮнаТПЊЙЄУцЛ§ЭЌБШдіЫйдМ-16%ЃЌШєЮДРДеўВпЕїПиЕФЛљЕїВЛБфЃЌаТПЊЙЄУцЛ§ЭЌБШдіЫйПЩФмЛсМЬајЯТЬНжС-20%ЩѕжСвдЯТЃЌЖдОМУдіГЄЕФИКУцГхЛїЛсИќДѓЁЃетЖд“БЃ6”ЬиБ№ЪЧ“БЃ8”НЋаЮГЩНЯДѓЕФЬєеНЁЃ

вјааЖдЗПЦѓКЭОгУёЕФДћПюОљгаЫЩЖЏЕФПеМфЁЃДгПЫШ№ЕиВњбаОПЪеМЏЕФбљБОЪ§ОнРДПДЃЌДѓЖрЪ§вјааЕФЗПЕиВњДћПюеМБШЁЂИіШЫзЁЗПДћПюеМБШвбЯТНЕжСМрЙмвЊЧѓвдЯТЁЃДгНќЦкбыааСЌајЕФБэЬЌРДПДЃЌБЃжЄОгУёЙКЗПИеашЪЧЕБЧАвјааЗПЕиВњДћПюЕФжївЊЙЄзїЃЌЮДРДОгУёжаГЄЦкДћПюгаЭћдіМгЁЃЮвУЧЭЦВтЃЌдкОМУЯТаабЙСІж№НЅдіДѓЪБЃЌвјааЛсдіМгЖдЗПЦѓЕФДћПюЁЃНёФъЮДРДМИИідТЃЌЬсЧАЪЙгУУїФъвјааЗПЕиВњДћПюЖюЖШГЩЮЊвЛжжЯжЪЕЕФбЁдёЁЃ

2. ЛљНЈЭаЕззїгУЕФдЄЦкНЕЕЭЁЃдкЕБЧАЕФВЦеўжЇГіКЭзЈЯюеЎбЯМрЙмЕФБГОАЯТЃЌЮвУЧШЗШЯзЈЯюеЎЗЂааНкзрМгПьЕФЪТЪЕЃЌЕЋЪЧзЈЯюеЎФбвдЦЅХфКЯЪЪЕФЯюФПЕФЮЪЬтЛсНЕЕЭЛљНЈЭЖзЪЭаЕзОМУдіГЄЕФдЄЦкЁЃЮвУЧЯТЕїНёФъЯТАыФъЛљНЈЭЖзЪЭЌБШдіЫйжС0.3%-1%ЃЈжЎЧАдЄЦкЮЊ0.4%-1.7%ЃЉЁЃвђДЫЃЌВЦеўеўВпЛсЗЂСІЃЌЕЋЪЧдкНёФъЯТАыФъЦфЪЕМЪаЇЙћНЋЛсНЕЕЭЁЃЯрБШгкЕБЧАЃЌВЦеўеўВпЖдЛљНЈЭЖзЪЕФДЬМЄзїгУЛсИќЖрЕиЬхЯждкУїФъЩЯАыФъЁЃ

3. дк“ФмКФЫЋПи”КЭ“ЯоЕчЯоВњ”ЕФГжајИЩШХЯТЃЌЙЄвЕЩњВњЖЫЕФдВФСЯМлИёНЋМЬајБЃГжИпЮЛЃЌЖј“ВЛецЪЕ”ЕФCPIПЩФмЗДЯђЭЦЩ§PPIЁЃНсЙЙадЭЈеЭЪЧГИжтЛѕБвеўВпДѓЗљПэЫЩЕФживЊдвђЁЃЮяМлПЩФмвђашЧѓвђЫиЕФГхЛїЖјЩЯЩ§ЃЌВЂгЩДЫв§ЗЂ“ашЧѓРЖЏаЭЭЈеЭ”ЕФЗчЯеЃЌНјЖјаЮГЩШЋУцЕФЭЈЛѕХђеЭЁЃетаЉгжЕМжТЪдЭМЭЈЙ§ЪЕЪЉПэЫЩаЭЛѕБвеўВпРД“ЮШдіГЄ”ЕФеўВпВйзїЭЖЪѓМЩЦїЃЌжЛФмЪдЬНадЕи“НЕзМ”ЃЈ7дТЃЉЁЃИљОнРњФъжабыеўжЮОжЛсвщФкШнвдМАНќЦкЖрДЮЧПЕїЕФ“ПчжмЦкЕїНк”ЃЌЮвУЧЭЦВт10дТЕзЕФжабыеўжЮОжЛсвщШдШЛВЛЛсАб“ЮШдіГЄ”АкдкЭЛГіЕФЮЛжУЃЌЕЋЛсЧПЕїЖЕЕзОМУдіГЄЕФживЊадЃЌПэЫЩаЭЛѕБвеўВпПЩФмЛсвдЖЈЯђНЕзМЛКНтжЦдьвЕЦѓвЕЬиБ№ЪЧжааЁЦѓвЕзЪН№бЙСІЕФаЮЪНГіЯжЃЈвдШЋУцНЕзМжУЛЛЕНЦкMLFЃЌРрЫЦ7дТОЛЪЭЗХвЛЖЈЕФзЪН№вВДцдкПЩФмЃЉЁЃД§PPIдкФъФкдЫаажСЖЅВПКѓЃЌНёФъФъЕзКЭУїФъФъГѕДцдкНЕЯЂЃЌвдНЕЕЭЪаГЁШкзЪГЩБОЕФПЩФмадЁЃ

зїепЃКЩЯКЃИжСЊКкЩЋВњвЕбаОПЗўЮёВПбаОПдБ РюЫЌ ОМУбЇВЉЪП

зЪбЖБрМЃККњзцЙњ 18640349872 зЪбЖМрЖНЃКедшД 13472540636 зЪбЖЭЖЫпЃКГТНм 021-26093100

Утд№ЩљУїЃКMysteelЗЂВМЕФдДДМАзЊдиФкШнЃЌНіЙЉПЭЛЇВЮПМЃЌВЛзїЮЊОіВпНЈвщЁЃдДДФкШнАцШЈЙщMysteelЫљгаЃЌзЊдиашШЁЕУMysteelЪщУцЪкШЈЃЌЧвMysteelБЃСєЖдШЮКЮЧжШЈааЮЊКЭгауЃдДДФкШндвтЕФв§гУааЮЊНјаазЗОПЕФШЈРћЁЃзЊдиФкШнРДдДгкЭјТчЃЌФПЕФдкгкДЋЕнИќЖраХЯЂЃЌЗНБубЇЯАгыНЛСїЃЌВЂВЛДњБэMysteelдоЭЌЦфЙлЕуМАЖдЦфецЪЕадЁЂЭъећадИКд№ЁЃЩъЧыЪкШЈМАЭЖЫпЃЌЧыСЊЯЕMysteelЃЈ021-26093397ЃЉДІРэЁЃ