如需要了解详细内容,请联系:021-26093750;021-26093352

详细>当前,钢铁价格的核心矛盾是对金九银十需求的确认。市场的分歧主要是对下半年房地产市场走向和相应用钢需求的判断。由于“三道红线”的压制,以及第二季度和7月房地产投资和销售数据略显悲观,市场大多认为,今年下半年房地产的用钢需求萎靡不振将是大概率事件。

房地产的钢铁需求与房屋新开工面积和房屋施工面积紧密相关,尤以新开工面积更为重要。我们通过对这两个指标的分析认为:今年下半年房地产的用钢需求未必如市场大多预计的崩塌式下跌,而是略微强于去年下半年。具体而言,今年下半年房地产新开工面积同比去年下半年增长1.59%,施工面积同比去年下半年增长21.37%。

我们认为,今年下半年房地产用钢需求韧性的原因主要在于:

1. 房企已购置的土地存量巨大。最新的数据虽仅更新至2019年(见图1),但近些年的数据均显示,每年待开发土地面积均高于当年购置土地面积。2018年和2019年待开发土地面积甚至是当年购置土地面积的两倍。虽然2020新开工面积同比增速为负,由于数据发布的滞后性,2020年待开发土地面积尚未公布,但可以推测待开发土地面积仍然非常可观。

2. 7月房地产投资数据虽弱,但仍显韧性。从长周期视角来看,我们对房地产投资进入下行阶段并无异议。但仅就7月房地产投资数据而言(见图2和图3),虽是淡季且市场预期弱,但房地产开发投资完成额同比2019年复合增速仍为正,且并未出现大幅下降的情形。另外,从绝对值来看,房企房地产开发资金和房地产开发投资完成额均高于今年4月和2019年7月的水平,并未如市场在恐慌情绪下产生的悲观预期那么差。

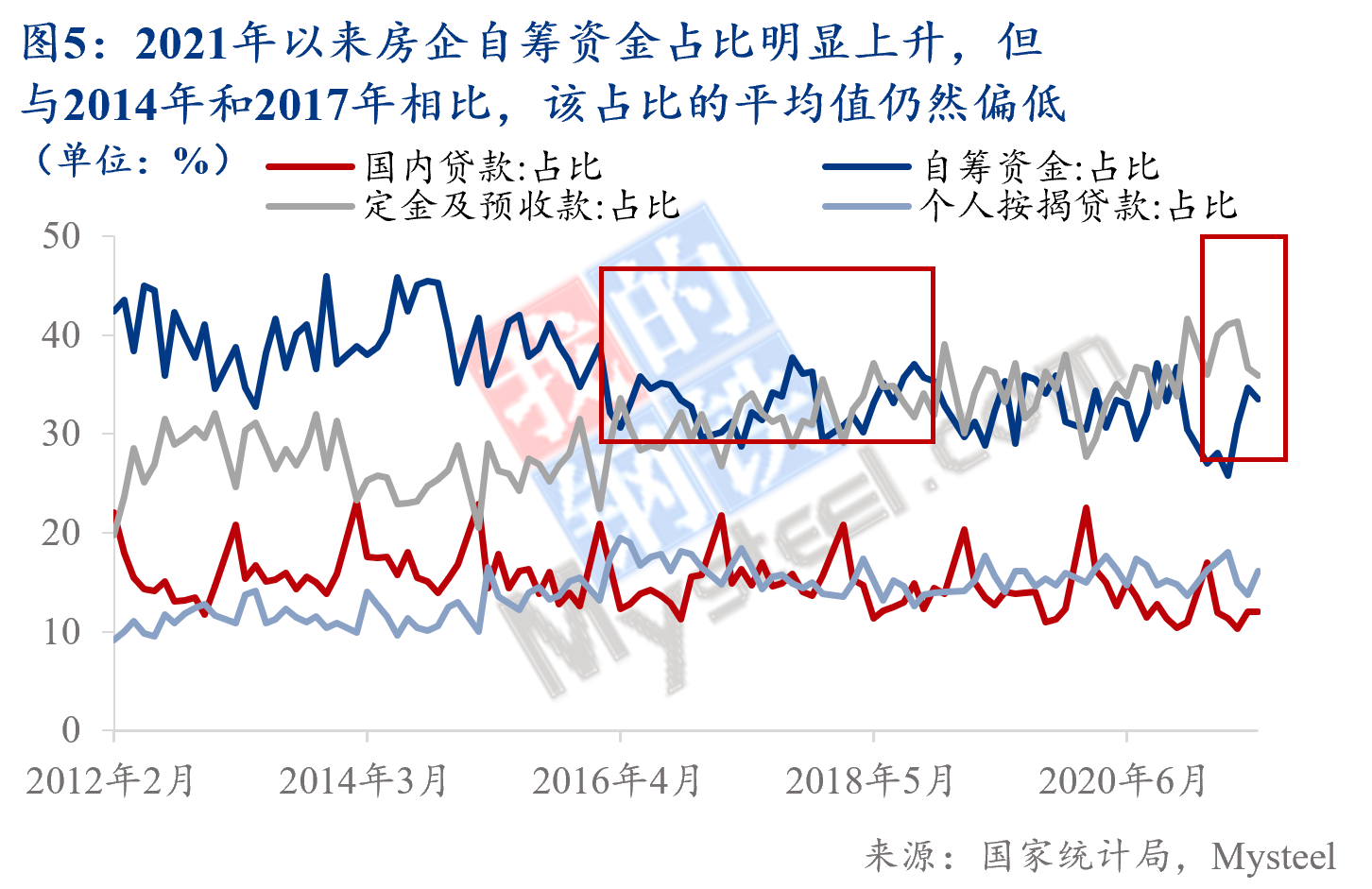

3. 房企的自筹资金韧性较强,而且未来仍有想象空间。首先,在房企资金受限的情况下,房企自筹资金同比增速逆势上升,且自今年4月以来房企自筹资金占房企房地产开发资金的比重(下文简称房企自筹资金占比)显著上升。其次,与2014年和2017年(特别是2017年房企贷款受限的情况突出)相比,房企自筹资金占比仍为达到这两年该占比的平均水平,而且这两年的下半年该占比明显高出上半年不少。可以想象,今年下半年该占比仍有上升的空间。再次,定金及预收款占比仍然较高,侧面反映当前购房刚需问题比较突出。最后,与银行贷款紧密相关的两项指标——国内贷款和个人按揭贷款从来不是房企房地产开发资金来源的前两位。

4. 房地产投资仍是拉动中国GDP的重要力量,且土地拍卖收入是当前地方政府财政的重要支撑。首先,房地产依然是当前投资的重要托底工具。房地产开发投资在中国固定资产投资中的占比始终较高,2019年和2020年该占比分别为24%和27.3%(经济下行压力较大时明显上升)。其次,房地产依然是当前财政的重要托底工具。最后,退一步而言,若大量的房企财务存在严重的问题甚至倒闭,这会触发中国金融体系的系统性风险。由此而言,政府不会使房地产行业“硬着陆”,甚至会直接帮助房企提升自筹资金的能力。当前,政府的目的是打压房价,其最终目的仍是希望房地产行业“软着陆”,平稳健康有序地发展。

5. 近期房地产行业相关政策透出的信号表明,政府无意让房企因缺资金而“渴死”,而是帮助房地产减轻购置土地的财务压力。近期部分城市取消或延迟土拍,部分城市再现“限跌令”,我们的解读是,调整土拍节奏的目的是控制过高的土地溢价率。在非理性竞争抬升地价的情况改善后,房企拿地成本会稳定在合理区间之内,而“限跌令”也给房企在销售端减轻财务压力,不致销售收入大幅下滑。此外,业内预计,第二、三轮集中供地的土地数量将加大,土地质量也有望提升,房企的选择范围将有所拓宽。而在40%的拿地销售比限制之下,头部房企所剩额度不多,中小房企将有更多机遇,行业分化问题有望得到缓解。因此,我们不必对下半年房地产市场的监管政策太悲观。

此外,我们的调研反馈是,不少地方政府担忧房地产投资下滑严重,进而影响地区GDP,具有政府背景的城投公司和国企等开始参与房企购地和施工等环节,帮助房企解决资金问题。值得一提的是,近日降准和宽信用的预期愈加强烈,信号愈加明显。虽然在当前的宏观调控背景下,降准资金流入房地产市场的额度肯定不及以往,但是降准至少会在一定程度上缓解房地产企业的资金难题,宽信用或即将到来,这也有利于市场形成良好的需求预期。基于此,市场对房企自筹资金不必过度忧心。

综上所述,我们认为,政策严监管和7/8月的淡季特征强化了市场的悲观预期,这是导致近期钢材价格下跌的主要原因。而今,市场对需求的悲观情绪正在释放,这种短期情绪释放完毕,钢价将企稳回升。我们对今年下半年的需求仍然谨慎乐观,未来钢价存在一定的上涨空间。

附录:

我们特别指出,制约下半年房地产市场发展及用钢需求的首要因素是资金。我们对近期房地产市场的相关政策进行研判,认为即使监管层对房地产市场贷款严监管的逻辑未变,房地产银行贷款继续收紧也不会导致房地产市场的用钢需求断崖式下跌。

我们建立了预测新开工面积的模型,并对历史数据进行分析,同时参考2014年(钢铁需求严重下滑)和2017年(房地产调控趋严,特别是对房贷严格管理)这两年下半年各项先行指标环比上半年的变化,确定今年下半年各先行指标(参见表1-3)。

作者:上海钢联黑色产业研究服务部 研究员 李 爽 经济学博士

资讯编辑:胡祖国 18640349872 资讯监督:赵璐 13472540636 资讯投诉:陈杰 021-26093100

免责声明:Mysteel发布的原创及转载内容,仅供客户参考,不作为决策建议。原创内容版权归Mysteel所有,转载需取得Mysteel书面授权,且Mysteel保留对任何侵权行为和有悖原创内容原意的引用行为进行追究的权利。转载内容来源于网络,目的在于传递更多信息,方便学习与交流,并不代表Mysteel赞同其观点及对其真实性、完整性负责。申请授权及投诉,请联系Mysteel(021-26093397)处理。