如需要了解详细内容,请联系:021-26093750;021-26093352

详细>制造业不仅直接体现了一个国家的生产力水平,更是作为区别发展中国家和发达国家的重要因素,由此可见制造业在国民经济中的地位举足轻重。据上海产业转型发展研究院、上海钢联电子商务股份有限公司联合发布数据显示,2019年4月,中国制造业供给指数(MMSI)为133.37点,同比增长8.01%,环比增长1.01%(数据起点2014年1月指数为100点)。

4月制造业供给指数同比增速较上月下滑1.2个百分点。分行业来看,中上游原材料行业如建材、石油及煤炭供给指数增速下滑,其中建材供给指数增速下滑最为明显(同比增速收窄15.4%)。相较之下,钢铁供给指数同比增长12.28%,增速较上月扩大6.39%,从行业分布上来看,上游行业呈现分化格局。今年环保限产力度有所减弱,黑色金属生产表现强劲。黑色下游消费方面,受季节性因素影响叠加房地产及基建需求的支撑,钢材总库存处于去化阶段,但后期未必会持续表现强劲。除钢铁行业外,建材、煤炭等领域均有所走弱。据统计局数据显示,4月水泥产量21345万吨,同比增长3.4%(增速较上月收窄18.8%);原煤方面,由于主产地安监检查未完全解除,4月份原煤的产量同比仅微增0.1%。下游行业中,工程机械供给指数同比增速仍维持在32.54%的增长水平,但增速有所下滑。家电行业供给指数增收窄1.89%,汽车供给指数降幅进一步扩大,地产后周期相关消费明显放缓。

一、钢铁工业生产恢复迅速,后期或将重新进入去库存阶段

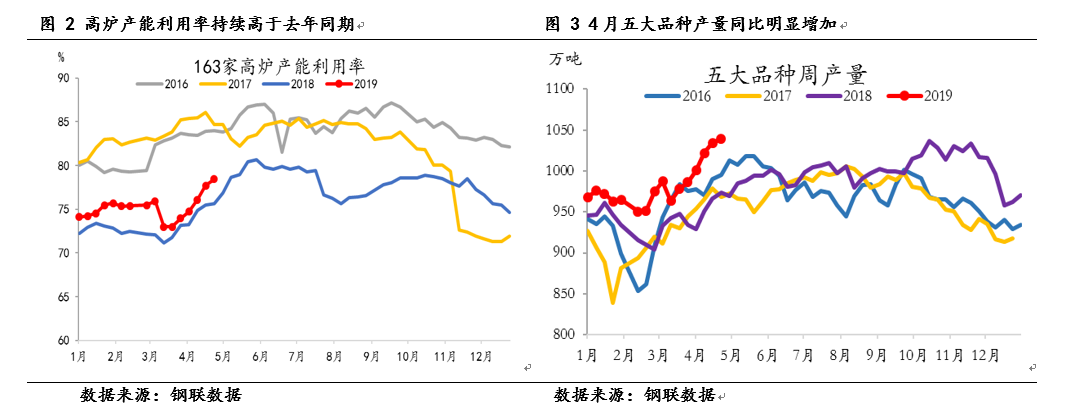

4月钢铁供给指数为134.64,同比增长12.28%,增速较前月扩大6.39%。由于环保限产力度减弱,钢材产量迅速上升,推动工业生产恢复。根据MYSTEEL的样本调研数据显示,4月高炉平均产能利用率高达77.8%,月环比增长3.7%。4月国内五大品种(螺纹钢、线材、热轧、冷轧及中厚板)周均产量达1036万吨,月环比增长983万吨。在房地产和基建的支撑作用下,钢铁行业需求仍旧表现乐观,但是受板材需求不畅影响,4月五大品种总库存的去化速度出现明显放缓。后期伴随钢铁消费逐步减弱,钢铁产量的迅速恢复也将导致库存回升加快,在此基本面影响下,预计后期伴随钢铁价格的回落,工业生产也将出现一定程度的放缓。

除钢铁行业外,其余上游行业生产整体偏弱。4月煤炭行业供给指数102.61,同比增长4%,增速较上月收窄1.73个百分点。由于月内主产地的安全检查尚未完全解除,原煤产量释放有限,4月原煤产量29429万吨,同比仅微增0.1%。此外,煤炭下游消费同时出现回落,4月六大电厂煤炭日均消耗同比下降5.43%。4月建材供给指数210.95,同比增长10.01%,增速较上月大幅收窄15.4%。建材供给指数的回落主要是由于工业生产的走弱叠加房地产需求的边际放缓影响。根据统计局数据显示,4月全国水泥产量21345万吨,同比增长3.4%,增速较上月回落18.8%。下游消费方面,新开工面积增速表现整体仍较为乐观,但4月当月新开工面积增速也出现了小幅的收窄,下游消费的边际放缓也在供给指数的运行中得以体现。

二、地产后周期行业消费明显放缓

4月家电供给指数140.34,同比增速较上月收窄1.89%;汽车供给指数102.71,同比降幅较上月扩大9.03%。家电、汽车及建筑等领域与房地产销售面积的表现息息相关,截至今年4月,房地产销售面积同比下降0.3%,降幅较1-3月收窄0.6个百分点,从目前的销售数据表现来看,房地产销售尚未失速。然而,在“住房不炒”的调控指挥棒影响下叠加居民杠杆收缩的背景之下,地产销售是否能够回归并维持在正增长区间内,仍有待观察。

资讯编辑:卜梦倩 021-26093422 资讯监督:孔德群 021-26093124

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。