如需要了解详细内容,请联系:021-26093750;021-26093352

详细>2018年1-7月份,我国新接船舶订单量和手持订单量继续增长,造船完工量降幅收窄,重点监测企业工业总产值等主要经济指标同比下降。7月全球干散货运输市场运价大幅上升,再创新高。7月中厚板社会库存月环比大增7.5%,总库存受社会库存影响,月环比增加4.2%。

一、中国三大造船指数

1.1 7月当月我国造船完工量环比增长21.4%,新承接订单量环比下降55.6%

1-7月份,全国造船完工2181万载重吨,同比下降26.8%。承接新船订单2404万载重吨,同比增长81.6%。7月底,手持船舶订单8946万载重吨,同比增长11.4%,比2017年底增长2.6%。

7月我国承接新船订单为134万载重吨,环比下降55.6%,同比降低23%,造船完工量295万载重吨,环比增长21.4%,同比下降9%,主要原因是2018年起航运市场逐渐回暖,进出口贸易量有所增加,同时运价不断提高,加快了延期订单尾款的交付;但由于造船原材料及劳动力成本的不断上涨,船价也水涨船高,对于有意购买新船的买方产生压力,导致本月新船承接订单环比出现明显下降。因本月造船完工量的大增,而新承接订单环比大减,导致我国船舶手持订单环比降低1.7%。

图1 国内造船完工量及同比

图表2 国内新承接订单量及同比

数据来源:钢联数据、MRI

图3 国内手持订单量及同比

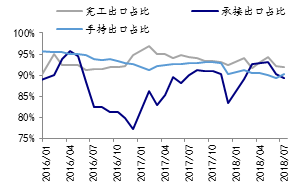

图4 三大指数出口占比

数据来源:MRI、国家统计局

1.2 我国造船出口订单

我国新承接出口订单增速明显降低。1-7月份,全国完工出口船2002万载重吨,同比下降28.6%;新承接出口船订单2149万载重吨,同比增长80.6%;7月末手持出口船订单8074万载重吨,同比增长8.4%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的91.8%、89.4%和90.3%。在中日韩三大造船国竞争形势下,韩国造船企业在高端技术和生产力上优势明显,且低价抢单,导致7月我国新承接出口订单量明显下降,因造船完工出口量的增加和新接出口订单量降低,手持出口订单量出现小幅回落。

二、7月船舶行业经济数据不佳

企业主营业务收入和利润总额同比降幅均有所收窄。1-7月,船舶行业80家重点监测企业实现主营业务收入1383亿元,同比下降8.4%;利润总额12.2亿元,同比下降32.2%。

工业总产值同比降幅扩大,船舶配套产值同比增长。1-7月份,船舶行业80家重点监测企业完成工业总产值2036亿元,同比下降9.8%。其中船舶制造产值878亿元,同比下降8.5%;船舶配套产值155亿元,同比增长3.3%;船舶修理产值69亿元,同比增长3%。

三、7月国际干散货运价指数高位震荡

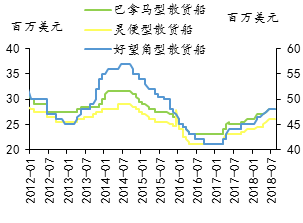

7月国际干散货运输市场运力增长加快。据克拉克森统计,截至7月底,全球干散货市场运力总计11261艘,8.32亿载重吨,较上月末增加122万载重吨。其中海岬型船3.30亿载重吨,较上月末增加96万载重吨;巴拿马型船2.05亿载重吨,较上月末增加39万载重吨;超灵便型船1.99亿载重吨,较上月末增加42万载重吨;灵便型船0.97亿载重吨,较上月末增加35万载重吨。7月国际干散货运输市场运力增长加快,尤其是海岬型船。随着7月造船完工量的大增,新运力不断投入市场,散货船总运力不断在增加。

7月国际干散货运输市场高位震荡。7月24日波罗的海干散货运价指数BDI为1774,创历史新高,7月底,报收于1747点。截止8月16日,波罗的海干散货运价指数BDI指数报收于1720点,较上月同期下降1.5%,较5月初上涨21%,较去年同期上涨42.5%。波罗的海干散货运价指数BDI再创新高,其原因一方面是全球进出口贸易量增加,船运市场有所回暖,另一方面是由于BDI指数计算方法改变,加重了铁矿石、煤炭市场运价在BDI指数运算权重,导致BDI指数突破2017年最高点。

图5 波罗的海干散货海运指数BDI走势图

图表6 全球干散货运力走势

数据来源:钢联数据、MRI

四、7月船板价格走势及8月造船行业预测分析

4.1 7月船板价格走势分析

7月钢材主要品种价格表现方面,从月度均价来看,钢材主要产品均价均有所下跌,其中中厚板和造船板下跌最为明显,但从同比增速上看,造船板和中厚板增速最大;日度价格看,造船板上半月价格下滑,下半月出现明显回升,但月环比仍有所降低。

图表 7 7月份造船板与中厚板价格走势

图表 8 7月份造船板月度均价及环比变化

数据来源:钢联数据,MRI

造船板与普中板价差均值回调。7月由于普中板下游行业需求不强,库存逐渐升高,普中板价格走弱,而船板抗跌性强,船板价格减少量低于普中板,由此本月船板与普中板价格差均值有所增大,较6月上升19元/吨至432元/吨,且明显高于去年同期。

图表 9 造船板和普中板价格走势及价差变化

图表 10 船板与普中板价格差走势

数据来源:MRI

4.2 7月中厚板产能利用率、产量情况

截止本期(7月1日-7月27日)中厚板实际产量月环比持续微增1.1%。7月部分中厚板企业复产,正常生产企业生产积极性高,月均开工率和产能利用率分别上升3.46、0.85个百分点。根据MRI品种盈利模型,截至7月27日达到1236元/吨,环比上月同期的1258元/吨,下降22元/吨,降幅为1.7%。

图表 11 7月份中厚板生产情况及变化(65条产线,产能为8479万吨/年)

数据来源:钢联数据,MRI

图表 12 中厚板产量周度走势

图表 13 中厚板总库存周度走势

数据来源:MRI

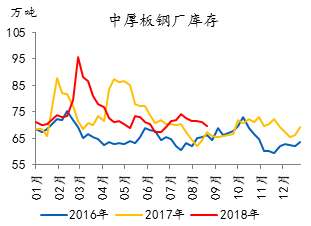

4.3 中厚板库存明显增加

7月中厚板总库存月环比上涨11.27%。中厚板钢厂库存先增后减,下游需求减缓,社会库存增幅较大,总库存出现累积,较去年同期增加2.8%。

图表 14 7月份中厚板库存及变化

数据来源:钢联数据,MRI

备注:Mysteel统计的中厚板社会库存为全国31个主要城市,钢厂库存为37家中厚板样本钢厂。

图表 15 中厚板厂库周度走势

图表 16 中厚板社库周度走势

数据来源:MRI

4.4 7月我国造船行业分析

7月中厚板产量月环比增大1.1%,同比增大16.0%,中厚板库存小幅累积,中厚板价格月环比降低1.9%,7月中厚板吨钢盈利月环比有所下跌,但钢材市场仍表现良好,并不会严重影响中厚板生产积极性,预测8月中厚板产量不会降低,供应保持相对宽松状态。虽然上半年挖掘机、装载机等销量增速较去年同比有所降低,但销量仍保持较好的上升态势,预测8月中厚板需求量较7月保持平稳或微增。在环保限产、钢材价格总体偏强运行的情况下,中厚板供应宽松,促使中厚板价格难以大幅上升,预计8月中厚板价格持平或微增。1-7月船舶新船订单增加,有利于船板订单的生成,一定程度上对后期船板价格也有较强支撑,预计8月船板价格重心或微涨。

近期,造船板价格上涨,导致干散货新造船价格逐步上升,是影响我国新承接订单下降的原因之一,此外,韩国造船企业在高端技术和生产力上优势明显,且低价抢单,挤占了部分市场份额。但目前船舶运价逐步攀升,船运行业盈利空间较大,船舶市场仍能保持一定热度,整体造船行业积极性仍为大幅降低,8月我国新承接订单量继续受上述原因影响,预计8月我国新承接环比微增。

图17 新承接订单单月数据走势

图18 散货船新造船价格

数据来源:钢联数据、MRI

资讯编辑:刘颖 021-26093404 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。