如需要了解详细内容,请联系:021-26093750;021-26093352

详细>概述:随着去年一系列进口煤 政策性限制从今年1月份开始落实,国内煤炭市场重回跌势且降幅扩大,进口煤操作呈现利润低与风险大共存的窘境。海关总署数据统计显示,2015年3月份我 国进口煤及褐煤1703万吨,环比增加177万吨;1-3月份共进口煤及褐煤4907万吨,同比下降41.5%。是哪些因素导致了一季度我国煤炭进口量近 “腰斩”?进口量暴跌是否利好内贸煤市场?2015年我国煤炭进口量能否收窄至2亿吨?带着这些问题,笔者从政策、市场及终端需求等方面来解析一季度煤炭进口量大幅下降的原因,就其对我国煤炭市场可能带来的影响做出研判,并对我国未来进口煤形势进行分析预测。

一、我国进口煤资源概况

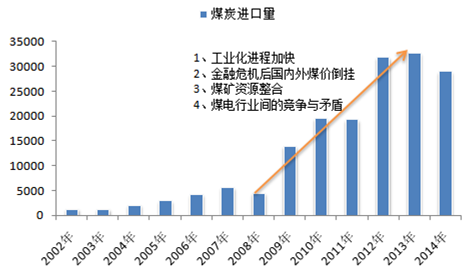

1、近年来我国煤炭进口情况

自2009年中国一举由煤炭净出口国 转变成为净进口国,煤炭进口量一路攀升,在2013年再次刷新中国煤炭进口量的新高。海关总署统计数据显示,2013年累计进口煤炭3.27亿吨,同比增 长13.4%。我国进口煤在经历了五年高速增长后,由于一系列限制政策,进口量在2014年出现了较大幅度的下滑,中国2014年煤炭进口2.9亿吨,下 滑10.9%。

图1近年来我国煤炭进口情况 单位:万吨

数据来源:钢联大宗商品数据终端

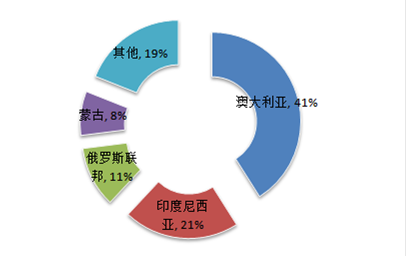

2、我国主要煤炭来源分布情况

澳大利亚是世界第一大煤炭出口国,也是我国进口煤最大的来源国,2014年我国进口澳大利亚煤炭约9405万吨,占比达41%,在我国进口煤总量中份额近一半。澳大利亚、印尼、俄罗斯是我国现在主要的煤炭进口国,仅这三个国家就占据了我国煤炭进口总量的73%。

图2我国进口煤主要来源分布

数据来源:钢联大宗商品数据终端

近年来,我国进口煤整体呈现增长趋势,但值得关注的是,2014年主要进口煤来源国的量出现较 为明显的下降,其中美国、南非等国家的输入量同比降幅达一半,这主要由于该国煤炭硫含量较高且运距较远,在国内煤价大幅下跌的情况下,进口煤价格优势荡然 无存。此外,由于受我国煤炭需求减少、国际油价下跌影响,去年朝鲜煤炭出口价格骤降,其对我国出口煤炭等资源类产品的比重减少。

表1:2010-2014年我国进口煤来源国情况

|

国家

|

万吨

|

2010年

|

2011年

|

2012年

|

2013年

|

2014年

|

|

%

|

||||||

|

澳大利亚

|

进口

|

36962318

|

32551640

|

59530544

|

88209777

|

94505717

|

|

增长

|

*

|

-12%

|

83%

|

48%

|

7%

|

|

|

印尼

|

进口

|

56355822

|

65451351

|

68554763

|

68217089

|

47615670

|

|

增长

|

*

|

16%

|

5%

|

-1%

|

-30%

|

|

|

蒙古

|

进口

|

16594779

|

20154675

|

21727247

|

17329926

|

19226282

|

|

增长

|

*

|

-9%

|

90%

|

35%

|

-7%

|

|

|

俄罗斯

|

进口

|

11618947

|

10606646

|

20182503

|

27251480

|

25305483

|

|

增长

|

*

|

140%

|

7%

|

40%

|

-6%

|

|

|

朝鲜

|

进口

|

4611665

|

11050626

|

11807067

|

16494469

|

15432363

|

|

增长

|

*

|

32%

|

54%

|

-11%

|

-55%

|

|

|

南非

|

进口

|

7004264

|

9252321

|

14277018

|

12739064

|

5759781

|

|

增长

|

*

|

32%

|

54%

|

-11%

|

-55%

|

|

|

加拿大

|

进口

|

5198035

|

4492891

|

8414619

|

11973976

|

8197395

|

|

增长

|

*

|

-14%

|

87%

|

42%

|

-32%

|

|

|

美国

|

进口

|

4841853

|

4900557

|

9310517

|

8462035

|

3619137

|

|

增长

|

*

|

1%

|

90%

|

-9%

|

-57%

|

数据来源:钢联大宗商品数据终端

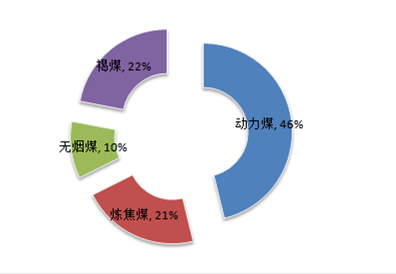

3、我国进口煤炭资源构成

进口煤按煤种分,可分为动力煤、炼焦煤、无烟煤和褐煤四大类,动力煤包括其他烟煤和其他煤。2014年我国进口动力煤、炼焦煤、无烟煤、褐煤分别为13456万吨、6233万吨、3028万吨、6401万吨。

图3:2014年我国进口煤分煤种结构

数据来源:钢联大宗商品数据终端

如上图,褐煤进口量已然超过炼焦煤,成为我国第二大进口煤品种。褐煤凭借其低硫、低灰的质量优势以及价格优势得到沿海电厂的青睐,2014年1月,褐煤进口量达到786万吨的历史最高值,比当月的炼焦煤高出210万吨。

二、一季度我国煤炭进口情况概述

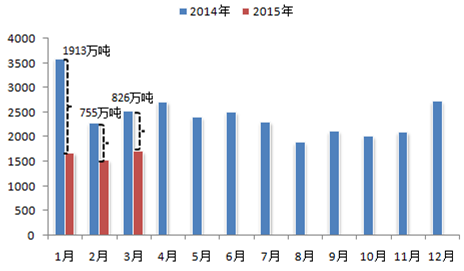

继2015年1月份煤炭(含褐煤)进口量(1678万吨)创下15年来最大单月降幅 (38.4%)之后,今年2月份的进口煤量再次创新低。据海关总署发布数据显示,2月份我国煤炭进口量1526万吨,同比下降33.13%,环比下降 9.06%,创下了自2012年以来的月度最低记录。数据显示,2015年1、2月份两月累计进口量为3204万吨,尚不及去年1月份单月进口量 (3591万吨)。3月份我国进口煤及褐煤1703万吨,环比增加177万吨;1-3月份共进口煤及褐煤4907万吨,同比下降41.5%。

图4:我国进口煤分月度情况 单位:万吨

数据来源:钢联大宗商品数据终端

从分品种进口情况来看,一季度进口动力煤2091万吨,同比降幅近50%;其中来自澳大利亚 1019万吨、印尼755万吨,来自印尼动力煤同期降幅达56.9%。一季度进口褐煤1230万吨,同期降幅为37.5%,其中1142万吨来自印尼,同 比降幅为37.4%。一季度进口炼焦煤1092万吨,同期降幅为15.8%,其中同比降幅小于其他品种的原因为来自蒙古资源同比增加112万吨。一季度蒙 古煤增量主要是由于马克煤矿接受赊销模式,由大型贸易公司垫资,两个月之后拿承兑汇票,该结算模式得到中方焦钢企业普遍接受。

表2:一季度进口煤分品种概况 单位:万吨

|

品种

|

2015年

|

2014年

|

同比

|

|

煤炭

|

3676

|

6433

|

-42.9%

|

|

褐煤

|

1230

|

1968

|

-37.5%

|

|

炼焦煤

|

1092

|

1297

|

-15.8%

|

|

动力煤

|

2091

|

4179

|

-49.9%

|

|

无烟煤

|

493.2

|

957

|

-48.5%

|

数据来源:钢联大宗商品数据终端

从上表可以看出,一季度煤炭进口量大跌主要是动力煤份额的大幅减少,其中进口印尼动力煤大幅下 降是该月动力煤进口量近“腰斩”的直接原因。目前印尼3800大卡动力煤到岸价为45美金,加上税、商检以及清关等费用,折合成人民币在320-325元 /吨左右,而国内4500大卡北方港口平仓含税价格报320元/吨,内外贸间的价差出现倒挂,加之进口煤质量检验严苛,面对风险与收益不对等的现状,贸易商进口积极性明显弱化。

上表中,褐煤的进口量同比次低,这主要由于春节期间,沿海工业处于停工休假之中,电厂开工率及 负荷率相对偏低,电煤需求量下滑明显。也正是在低负荷市场需求的影响下,以印尼煤为主的褐煤需求量增加明显,与此同时,春节期间国际海运费处于历史地位水 平,这也在一定程度上刺激了褐煤的进口量。

三、一季度我国煤炭进口量暴跌的原因

一季度受传统春节因素影响,整个亚太地区煤炭需求走弱明显,中国作为最大的消费方 更是处于全年需求的低点,国际煤炭供应除中国市场外并无太多替代销售渠道。虽然一季度传统春节因素导致外贸市场交易活性不高,但2014年与2015年的 春节都在1-2月周期内,基数的影响已经被平滑。因此,我们认为,今年前两月煤炭进口量大降的情况并非仅是缘于春节因素。

1、政策性限制冲击进口煤热潮

A、《商品煤质量管理暂行办法》对于进口煤微量元素施行管控

《办法》规定企业所销售使用商品煤中的硫含量等指标要符合要求,对汞、砷、磷、氯、氟等指标也 提出明确规定。其中要求灰分(Ad):褐煤≤30%,其它煤种≤40%;硫分(St,d):褐煤≤1.5%,其它煤种≤3%。值得注意的是,该办法中明确 指出,对于在京津冀及周边地区、长三角、珠三角限制销售和使用灰分(Ad)≥16%、硫分(St,d)≥1%的散煤。

该《办法》的实施使得进口煤通关时间周期延长,操作风险相应增加。2月份一批来自朝鲜的进口煤 炭于2月27日被检测到微量元素汞超标。按照国家此前发布的《商品煤质量管理暂行办法》的规定,该批次的朝鲜煤已被退运,这也是自1月1日进口煤质检新规 实行以来的首例退运案例。该案例对于进口煤市场起到了震慑作用,同时在一定程度上也打击了贸易商的进口热情和信心。

B、取消煤炭进口零关税,进口煤成本增加

《关于调整煤炭进口关税的通知》规定,自2014年10月15日起,取消煤炭进口零暂定关税, 将分别对无烟煤(税号:27011100)征收3%、炼焦煤(税号:27011210)征收3%、炼焦煤以外的其他烟煤(税号:27011290)征收 6%、其他煤(税号:27011900)征收5%、煤球等燃料(税号:27012000)征收5%的最惠国关税。一个月后,中澳两国政府就中澳自由贸易协 定签署了一份意向声明,其中涉及澳洲出口至中国的炼焦煤将恢复零关税,而动力煤的关税也将由6%降至4%,并在两年之内逐步取消。按照规定绝大部分出口至 中国的南非煤、俄罗斯煤等都属于烟煤范畴,即意味着动力煤进口将征收6%的关税,澳洲动力煤关税为4%。

该《通知》使得煤炭进口门槛提高,同时也反映了国家限制进口煤的决心,这在一定程度上又打击了 进口贸易市场。刺激进口煤市场的根本因素是内外贸煤之间的价格差,而征收进口煤关税4%-6%,将大大减少进口煤的价格优势。目前广州港澳洲动力煤 5561大卡港口提货价为510元/吨,而广州港山西优混5597大卡报520元/吨,内外贸煤价差收窄明显,进口煤原有的价格竞争力衰减。内外贸煤之间 的价格差是进口贸易商盈利的根本,然随着价格差的缩小甚至是倒挂,贸易商面临着利润低甚至无利润的压力却同时又承担着微量元素超标的风险,在这种利润与风 险不平衡的情况下,进口煤市场转冷。

2、国内市场冲击进口煤市场

A、国内煤价跳水,进口煤利润锐减

自2013年下半年以来,我国煤炭市场进入下行通道,煤价深度下跌。部分大型煤炭企业更是进行 降价促销,固然降价的初衷肯定是为了增加煤炭的销路,甚至是增加市场的占有率,加快货物的周转。但是,下游用煤企业正好也利用了买涨不买跌的心理,延缓采 购步伐,减少煤炭调入量,坐等新一轮的降价风潮。伴着几轮煤价下调,内外贸煤之间的价差缩小,进口煤利润空间收窄甚至是倒挂,极大地打击了贸易商进口积极 性。

B、电企自有煤矿产能挤占社会煤炭供应量

近年来,电企的自有煤矿产能在逐步增加。据了解,2013年华能拥有煤炭产能8464万吨,实 际产煤7156万吨;中电投产能7410万吨,实际产煤6834万吨;华电产能6495万吨,实际产煤3400万吨;国电产能5932万吨,实际产煤 5127万吨;大唐产能4600万吨,实际产煤1000万吨;此外,以上数据尚不包括还有30多个在建矿。电企煤矿产能不断释放,其对外采煤的依存度下 降。

3、煤炭整体需求不佳

A、动力煤:供应宽松电厂刚需不足

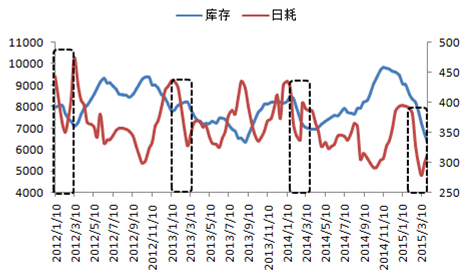

受传统春节因素的影响,每年一季度是电厂电煤消耗的谷底期,沿海工业集中放假对于工业用电的影 响较大,与此同时,电煤的刚性需求削弱。从近四年的电厂电煤消耗情况来看,每年的1-3月份确有一轮下滑周期,而从往年的曲线走势看,基本在一季度末恢复 正常,甚至有上升至峰值的情况,但今年的表现与往年不同。首先,今年的起始高点偏低,往年的1月上旬全国重点电厂电煤日耗总量在440万吨左右的水平,而 今年为390万吨。其次,截至3月末,重点电厂电煤日耗总量仅为314万吨,而3月上旬水平(279万吨)为近年来的最低值。此外,我们还可以看到,从去 年11月份起,重点电厂库存与日耗量走势基本贴近,均处于下滑之中,可见电厂储煤积极性较弱,电煤需求疲软。

图5:重点电厂电煤库存及日耗单位:万吨

数据来源:钢联大宗商品数据终端

目前,电力企业煤炭库存居高不下,去库存压力较大。受下游工业用电需求疲软影响,沿海主要电力集团仍有部分发电机组在调停或检修,需求低迷和库存偏高共存的局面导致电力集团采购拉运动力不足,整体上仍以少量的刚性采购为主。

B、褐煤:优势与劣势并举下游需求不足仍为主因

褐煤硫份与灰分较低且煤价相对便宜,进口褐煤在沿海电厂消耗份额呈现增多的态势。但是,褐煤同时又是煤化程度最低的矿产煤,全水含量普遍在30%—50%,这就造成其二氧化碳排放量比普通烟煤要高15%左右。如果不经过提质处理,褐煤能源利用率低,对环保压力较大。

C、炼焦煤:焦钢企业耗煤量走低储煤积极性弱

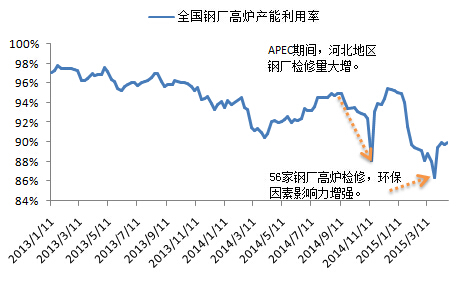

一季度我国炼焦煤市场处于弱势阴跌之中,春节后国内炼焦煤市场普遍下行。从终端钢材市场看,根据我的钢铁网4月24日调查的163家高炉开工率为89.98%,月环比下降2.73%,同比下降2.26%,钢材现货市场压力短期内难以消除。

图6:全国样本钢厂高炉产能利用率

数据来源:钢联大宗商品数据终端

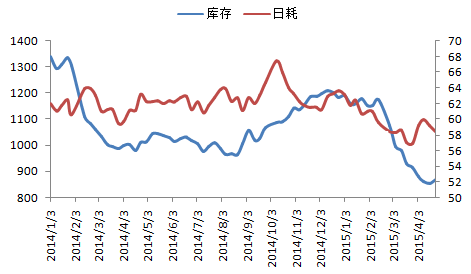

从下游焦化市场看,节后焦炭市场进入下滑通道,日照地 区钢厂连续下调4次焦炭采购价,累计降幅达80元/吨。据我网统计数据显示,今年一季度以来,国内独立焦化厂产能利用率呈现较为明显的下滑态势,截至4月 末,国内样本焦化厂炼焦煤日耗量仅为58.4万吨,该水平较3月有所回升,但与去年同期相比下降4.79万吨。从焦钢企业的开工情况来看,目前对于原料用 煤的需求较弱,用煤企业大多选择低库存运行以抗降价风险。

图7:国内样本焦化厂炼焦煤库存及日耗单位:万吨

数据来源:钢联大宗商品数据终端

四、煤炭进口量暴跌可能产生的影响

煤炭进口量大跌直接导致国内煤炭供应量的减少,目前国内煤炭市场处于下行通道之中,进口煤量锐减,是否会给国内煤炭企业带来“喘息之机”?笔者认为,煤炭进口量下降在一定程度上能减少国内煤炭的供应量,但尚不足以刺激国内煤市扭转性回暖。

首先,从现状看,目前国内煤炭供应仍比较宽松,产能过剩是国内煤炭行业面临的最大问题。以秦皇 岛港煤炭库存为例,今年一季度煤炭库存基本维持在800万吨左右的水平,且下降的趋势并不明显。与去年同期相比,存煤量增加了100多万吨,值得注意的 是,去年一季度末,秦港煤炭库存跌破600万吨,而今年则处在800万吨的高位。目前国内煤炭供应处于绝对宽松的地位,仅靠进口量减少短期内难提振煤市。

其次,从需求看,克强指数之一的全社会用电量3月份数据为4448亿千瓦时,同比下降 2.2%。虽然沿海电厂的电煤日耗水平已然有所恢复,但仍处于较低水平,动力煤的刚性需求不足。炼焦煤方面,目前焦钢企业的产能利用率较往年同期均处于偏 低水平,对于原料用煤的需求偏弱。需求面疲弱,进口煤数量的下降难以刺激下游用户采购的积极性。

第三,煤炭进口量减少在一定程度上利好国内煤市,但其能否较为明显的改善市场关键在于未来一段时间内进口煤总量的变化情况、国内煤矿的限产力度以及下游需求能否得到改善。

五、2015年我国进口煤总量有望控制在2亿吨以内

3月6日,国家发展改革委副主任连维良主持召开煤炭行业脱困工作第二十五次联席会议,要求调控 煤炭总量,并对煤炭进口方面做出相关指示。国家发有关部门多次约谈五大发电集团和重点用煤企业,督促减少劣质煤进口和使用;海关、质检部门加强对进口煤的 检验检疫和单证审核,严格凭入境货物通关证明验放。

作为我国煤炭进口的主要输入国,澳大利亚与印尼等过的煤炭出口政策没有大的变化。虽然澳大利亚目前上有征收关税,但消息称中澳自贸区协定预计二季度签署,并于四季度生效,澳洲煤进入国门的成本将再度降低。但值得关注的是,四季度生效同时也意味着全年的进口格局已定。

全球经济增幅继续放缓,主要进口国采购欲望降低,导致国际市场上煤炭需求不旺,市场继续呈供大 于求态势,而中国也不例外。去年下半年,发改委要求电力集团贯彻落实四季度进口煤缩减计划力求全年减少进口5000万吨,如缩减计划未达标,电力集团须暂 停第三方采购。该措施直接要求电企减少进口煤,是基于当时国内煤炭市场大幅下挫、煤企亏损面加剧的状况。然而,目前国内煤炭市场表现尚不如去年下半年,电 煤价格已然跌破去年的最低水平,那么国家层面的救市行为仍有继续的可能。如若今年电企也有相应的限制进口任务,那么对于当前惨淡的进口市场而言可谓是雪上 加霜。

2014年我国煤炭进口量为2.9亿吨,若2015年进口量收窄至2亿吨,同比降9000万 吨。今年一季度累计进口煤炭4907万吨,与既定9000吨目标尚有4093万吨差额。若今年后三季度煤炭进口量月均同比下跌455万吨,则进口总量将控 制在2亿吨以内。煤炭市场在我国表现为需求拉动型市场,未来进口煤量价走势与我国煤炭需求情况紧密相关,在当前国内动力煤市场大幅下挫,煤企亏损面达 90%以上的背景下,2015年我国进口煤总量有望收窄至2亿吨以内。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。