如需要了解详细内容,请联系:021-26093750;021-26093352

详细>一季度国内经济下行压力有增无减,汽车整体产销增幅显著回落。中国汽车工业协会(以下简称“中 汽协”)发布的数据显示,一季度汽车产销同比分别增长5.26%和3.9%,增速较2013年和2014年同期显著下滑。增幅的大下滑,主要是受商用车产 销萎靡拖累,而商用车主要是受经济下行压力和国四排放标准实施影响。

与此同时,国家统计局发布的数据显示,一季度汽车行业景气指数报98.9,较去年四季度下降0.5个百分点,表明行业运行状况继续降温。

一季度车市产销稳中趋缓 乘强商弱

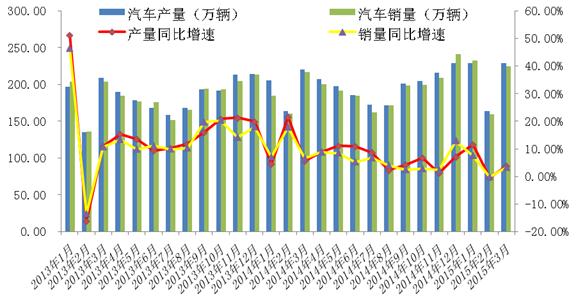

单月来看,3月产销环比呈较快增长,同比略增。中汽协数据显示,今年3月我国汽车产销量分别为 228.36万辆、224.06万辆,同比增长3.72%、3.29%;今年一季度,汽车产销分别完成620.16万辆和615.3万辆,比上年同期分别 增长5.3%和3.9%,增幅比上年同期分别回落3.9%和5.3%。

图1 汽车产销情况

乘用车同比增速略低,自主品牌份额继续上升。3月,乘用车 销量比上月呈较快增长,同比增速略低。1-3月,乘用车销量增幅比前2月继续趋缓。中国品牌乘用车市场占有率保持稳定增长。数据显示,3月乘用车生产 192.85万辆,环比增长36.50%,同比增长10.31%;销售187.04万辆,环比增长33.91%,同比增长9.38%。前3月,乘用车产销 531.01万辆和530.51万辆,同比增长10.66%和8.95%。

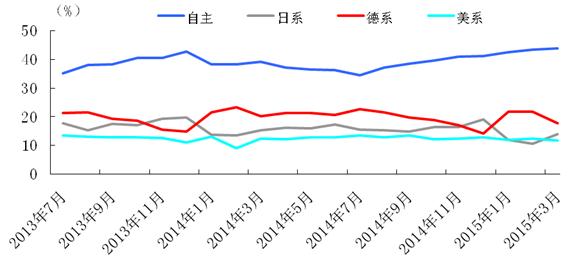

分国别来看,3月,中国品牌乘用车销量占乘用车销售总量的43.80%,占有率比上月提升 0.47个百分点,比上年同期提升4.29个百分点。德系、日系、美系、韩系和法系乘用车分别占乘用车销售总量的17.83%、14.01%、 11.82%、8.69%和3.63%。与上月相比,德系品牌销量增速略低,其他外国品牌均呈快速增长,日系品牌增速更为显著。

图2 各品牌车市场占有率

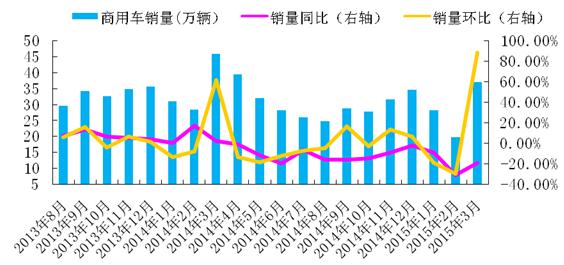

商用车增速继续大幅回落。3月商用车生产35.50万辆,环比增长62.11%,同比下降21.71%;销售37.02万辆,环比增长88.33%,同比下降19.37%。一季度,商用车产销89.15万辆和84.79万辆,同比下降18.44%和19.48%。

图3 商用车销量

在商用车主要品种中,与上月相比,客车和货车产销均呈明显增长;与上年同期相比,客车产销小幅 下降,货车下降较快。3月,客车产销5.08万辆和5.18万辆,环比增长58.05%和58.65%,同比下降2.98%和1.61%。货车产销 30.42万辆和31.84万辆,环比增长62.81%和94.25%,同比下降24.16%和21.67%。1-3月,客车产销13.30万辆和 13.32万辆,同比增长7.40%和3.39%。货车产销75.85万辆和71.47万辆,同比下降21.75%和22.66%。

3月重型货车产销6.70万辆和6.77万辆,环比增长75.54%和145.72%,同比下降32.44%和30.27%;1-3月重型货车产销15.49万辆和13.46万辆,同比下降31.62%和33.66%。

经济结构转型及国IV法规切换的双重作用影响,商用车自2014年起,已进入低迷的持续负增长阶段,经济发展新常态下,商用车短期难迎拐点。值得一提的是,商用车需求与房地产、基建表现有相关性。房地产近期动作频频,利于楼市改善。同时一带一路的国家战略正式起航,海外基建或带来商用车出口的增加。

此外,3月汽车企业出口为6.98万辆,比上月增长35.7%,比上年同期下降18.4%,比前两个月降幅有所扩大。1-3月,汽车出口18.32万辆,比上年同期下降12.3%。

限购致车市整体库存高企

去年3月一些城市限牌引发的抢购潮表现出巨大威力,带动车市恐慌性脉冲行情。2014年3月26日,杭州宣布限牌,一夜之间,经销商售出7万辆汽车。没有限购助力,2015年3月车市表现不及去年。

且因北京、杭州等地限购,致使今年3月库存高企(春节也是影响因素之一)。中国汽车流通协会公 布的数据显示,今年3月经销商库存预警指数高达67.5%,较上月上升了16.6个百分点,处于警戒线水平以上,并创下自去年以来的最高纪录。春节因素是 导致库存高企的原因之一,但北京、杭州等城市的限购政策则是关键。

不过值得一提的是,各限购、限行城市对新能源汽车开启绿灯,利好了新能源车的发展。4月12 日,成都也正式出台了《成都市人民政府关于促进经济稳中求进的若干意见》,购新能源车行驶不限行。一季度虽车市整体遇冷,但新能源车却产销两旺。据中汽协 统计,3月新能源汽车生产14328辆,销售14122辆,同比分别增长2.8倍和3倍。一季度,新能源汽车生产27271辆,销售26581辆,同比分 别增长2.9倍和2.8倍。

需求支撑弱 汽车用钢市场波动大

3月国内钢市出现一波涨势。由于北京申办冬奥会的缘故,环保部下令关停河北钢厂的大炉、酸洗产 线7-10天。消息传出,部分北方建材价格上涨200元/吨。随后价格却迅速回调,因价格拉高幅度过大,终端难接受。截止3月27日,Myspic国内钢 材价格综合指数96.22,月环比上涨1.64%,同比走跌21.50%;国内扁平材指数为86.75,环比下跌0.55%,同比下跌21.90%;热卷指数为92.95,环比下跌0.95%,同比下跌22.60%。

具体来看,3月27日,全国普碳4.75mm热轧卷板市场均价为2603元/吨,较上月末下跌 39元/吨,较去年同期相比下跌768元/吨。环保政策的实施、钢厂检修、库存上升速度放缓、需求回升等因不影响下,市场信心将有所回升,热轧卷板4月市 场价格有望止跌。不过价格上涨的支撑不足,原料铁矿石价格持续走弱,预计4月或呈现窄幅震荡走势。

同时,截止3月27日,国内冷板指数为79.2,月环比下跌4.77%,较去年同期下降19.06%;全国24个主要城市1.0mm冷轧板卷均价为3446元/吨,月累计下跌164元/吨。市场供大于求局面未改,虽钢坯、建材价格强势拉涨,但冷轧板卷市场仍表现低迷。4月需求或有回暖迹象,不过因原料持续下行等因素影响,冷轧板卷未来或呈现弱势盘整行情。

承上启下 4月车市进入活跃期

春节后,车市一直处在恢复期。四月车市进入承上启下的市场活跃期,清明和五一长假或推动部分消费。近期股市“飘红”,4月13日,A股站上4100点,股市财富效应将带动冲动消费热情上升。4月车市或有一轮较好的表现。

3月《政府工作报告》中有多处涉及汽车产业。在2015年工作总体部署中提出,推动铁路、电 力、通信、工程机械以及汽车、飞机、电子等中国装备走向世界。让中国企业走得出、走得稳,在国际竞争中强筋健骨、发展壮大;在全国基本实现高速公路电子不 停车收费联网,使交通真正成为发展的先行官;坚决治理污染、拥堵等城市病,让出行更方便、环境更宜居;推广新能源汽车,治理机动车尾气,提高油品标准和质 量,在重点区域内重点城市全面供应国五标准车用汽柴油。2005年底前注册营运的黄标车要全部淘汰。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。