如需要了解详细内容,请联系:021-26093750;021-26093352

详细> 背景:大秦线是我国“西煤东调”的大动脉,被称为煤运“第一通道”,大秦线全年几乎一直处于满负荷运行状态,一些设备出现损耗,需要更新换件和施工加固, 以便于阶段性煤炭抢运所需。而传统阶段性用煤高峰出现在“迎峰度夏”和“迎峰度冬”,因此大秦线检修每年安排两次,分别为春季和秋季,一般春季检修时长为 1个月左右,而秋季检修为半个月左右。据来自太原路局的消息,今年大秦铁路春季检修时间基本确定,将于4月6日开始30日结束,历时25天,每日开天窗检 修4个小时,每天影响煤炭运量约为20万吨,整个检修期将影响500万吨煤炭的运输量。今年大秦线检修是否能如往年一样提振煤市,甚至刺激煤价上涨呢?答 案是否定的。本文将从库存、需求、政策等方面分析今年春季铁路检修难以提振煤市的原因。

一、历年大秦铁路线春季检修回顾

回顾近年来大秦铁路春季检修,我们可以看到,每年的大秦线检修基本在4月份开展,历时以25天为主,每天开天窗检修时间为3-4个小时,届时港口调入作业受影响,港口存煤量有100万吨以上的下滑空间。

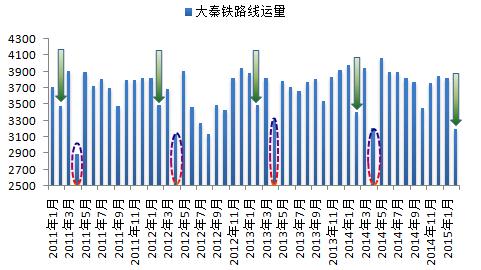

图1:大秦铁路线煤炭运量 单位:万吨

数据来源:钢联大宗商品终端

从往年大秦铁路线运量看看,全年运量数据的低谷基本出现在两次铁路检修期间,即每年的4月份和9月份,其中春季铁路检修时间相对长于秋季检修,因此每年4 月份大秦线运量为该年度的最低水平。2012年8月份数据为近年来的最低值,其主要原因是7月10日发改委下发《关于印发〈煤炭工业发展“十二五”规划 2012年度实施方案〉的通知》,对内蒙古、山西和陕西前三大煤炭主产地做了减产预期,预期产量分别为9.2亿吨、8.1亿吨和4亿吨,均低于2011年 原煤产量。政策刺激下,使得原本处于铁路运量高峰期的8月份成为了近年来运量的低点位置。

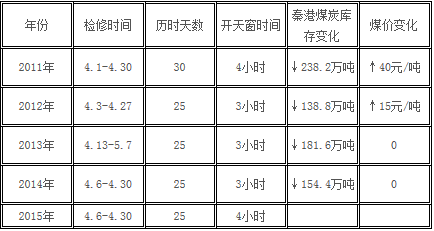

表1:历年大秦铁路线春季检修情况回顾

资料来源:太原铁路局

从煤价变化来看,近年来大秦线检修期间煤价波动的幅度收窄,从2011年40元/吨收窄至0,可见铁路检修下港口存煤量较大幅度下降从提振煤市逐渐演变为缓和煤市,即延缓其下滑周期。

二、今年大秦线检修难以提振煤市原因分析

今年春季大秦线铁路检修临近,业内对于此次检修效应普遍不看好,往年提振煤市的现象在今年基本不会重演,煤市下行之势难以改变。笔者认为主要原因如下:

1、检修前夕秦港煤炭库存量异常高位

今年一季度初以来,秦皇岛港煤炭库存基本维持在700万吨以上,2月份在春节因素的影响下港口存煤量一度上升至840万吨的高位水平,而这在往年的库存表 现中也能找到类似的情况,其主要原因仍为春节前后港口交投气氛清淡。但值得关注的是,随着春节行情的淡去,存煤量进入一个较为明显的下滑周期,从往年的库 存数据来看,检修前夕库存量基本维持在700万吨以内,2014年铁路检修前夕秦港存煤量仅为570万吨,与当前港存量相比差幅达200万吨,若按照预估 水平,本轮检修影响调入量为100万吨,那么检修结束时,港口存煤量仍将处于600万吨以上,与往年同期相比差幅在100万吨以上,甚至有接近200万吨 的可能。

图2:秦皇岛港煤炭集港情况 单位:万吨

数据来源:钢联大宗商品终端

仅以两年一季度情况作对比,两年的煤炭港存量的高点出现的时间点基本都在春节期间,这与惯例基本相符。值得关注的是,去年节后煤炭库存处于一个明显的下滑 期,其最低点为4月底,即大秦线检修结束时;而今年的情况却是持续高位波动,虽然有一段短暂的下滑周期,但这主要得益于铁路日常维护下导致调入量的大幅减 少。再看集港情况,今年2、3月份港口调入量基本保持在60万吨甚至是以下的低位水平,而在相对低位的集港数据下煤炭库存量依旧保持高位,其原因只有一个 ——需求低迷。

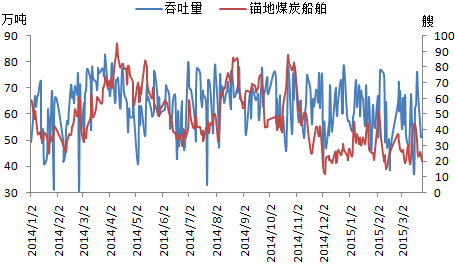

2、港口出货水平不佳,锚地船只数量偏低

仍以近两年的一季度情况作对比,去年节后港口吞吐表现要好于今年,近两月港口吞吐水平基本维持在60万吨以内。这样相对低位的吞吐数据从锚地的船舶数量中也能找到相对应的答案,一季度以来的锚地船舶数量基本保持在30艘左右的低位水平。

图3:秦皇岛港煤炭调度情况 单位:万吨

数据来源:钢联大宗商品终端

吞吐量与锚地船只水平低位直接反应出下游采购积极性疲弱,而这也是港口存煤量高位不降的主要原因。与去年同期相比,锚地船舶数量明显偏低,从理论上来看, 处于铁路检修前夕,下游用户理应积极派船拉煤补库以缓解检修期间港口煤炭作业不足,但今年已然临近检修,锚地船只数量仍只有20多艘。

3、煤价跌跌不休,市场看空氛围浓厚

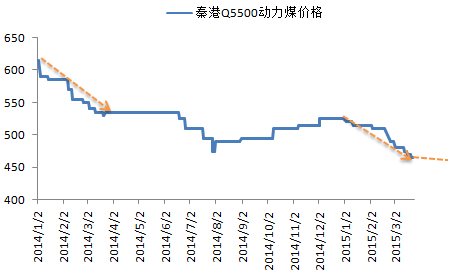

自年初起,以秦皇岛港5500大卡动力煤为例,煤价深度下跌,目前煤价已然为近年来最低水平。在煤价大幅下挫的背景下,买方市场格局坚定,且在“买涨不买跌”心理因素的刺激下,延缓采购计划、低库存运行等行为再度推动煤价下行。

图4:秦港Q5500动力煤价格走势 单位:元/吨

数据来源:钢联大宗商品终端

回顾去年春季铁路检修前夕煤价也是一路下跌,剔除传统春季淡季行情,前一年末因来年动力煤年度合同的签订,该阶段动力煤价格作为来年的电煤合同价格的基 础,煤企提价自保,煤价存有虚高成分,而伴随着合同签订结束,煤价不堪市场压力迅速下滑,上图中连续两年行情均印证了这个问题。

再看今年的情况,首先年初的高点为520元/吨,与去年同期相比下降90元/吨,截至目前,5500大卡动力煤主流报价为465元/吨,较年初降幅为55 元/吨。在煤价大幅下跌的同时,上下游仍处于看空状态,且观望氛围浓厚。去年春季检修期间煤市保持平稳,我们可以认为,检修产生的港存量大幅下降是延缓煤 市下滑的主要原因,而这在随后库存回升后煤价迅速下滑中可以得到答案。那么今年的煤价走势是否会也是如此呢?笔者认为走势基本一直,但抗跌力度不足,换言 之,检修期间煤价仍有下滑的可能。

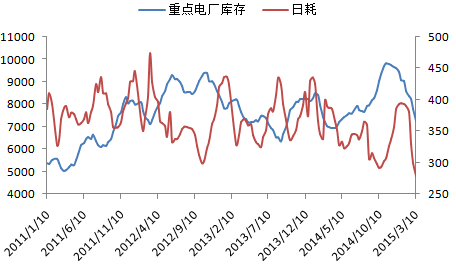

4、电厂电煤库存高位,刚性需求不足

从下游电厂电煤库存来看,去年一季度时期处于较为明显的补库期,而今年却是库存消耗期。而日耗量方面,今年亦是远低于去年。从下图我们可以看出,伴随着电厂电煤日耗量的低位运行,电厂无增加采购计划的行为,反而选择低库存运行以争取更低的电煤采购价格。

图5:重点电厂电煤库存及消耗情况 单位:万吨

数据来源:钢联大宗商品终端

从电厂电煤消耗情况看,当前水平几乎接近去年以来的最低值,这与社会用电增量不足有关。数据显示,今年2月,全社会用电量累计3959亿千瓦时,环比降 11.9%,同比降6.3%。1-2月用电量数据,一定程度上呼应了早些时候发布的一系列经济先行指标,印证经济增长在放缓。我国动力煤市场属于需求拉动 型市场,在买方格局坚定的背景下,需求决定了市场的走势,目前我国主要电厂电煤日耗水平偏低,电煤的刚性需求不足,仅从供应侧的调整来提振煤市的可行性不 大。

5、多重悲观面前 政策面传来偏负面影响

《中共中央国务院关于进一步深化电力体制改革的若干意见》3月15日已经内部印发,新电改方案“四放开、一独立、一加强”的总体框架基本确定。新电改对煤炭行业的影响整体偏负面,电力从垄断走向市场竞争,电价压力有转移至煤价的可能,而清洁能源大力推进发展,火电份额或有萎缩。这一系列政策虽在短期内不会产生较为明显的影响,但在当前整体氛围悲观的情况下,无疑加深了煤市的低迷度。

三、今年大秦线春季检修行情预测

今年大秦线春季检修临近,往年的检修行情难以复制,煤市弱势运行仍为主基调。而当前港口存煤量高位的现状或在未来一段时间内得以缓解,但库存下滑至往年水 平的可能不大。下游需求偏弱,检修行情下动力煤库存下滑并不足以拉动市场回暖,去年的止跌行情在今年亦难重演,煤价继续松动的概率偏大。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。