如需要了解详细内容,请联系:021-26093750;021-26093352

详细>第一章2014年煤焦油产业链市场回顾

1、2014年高温煤焦油市场行情总述

1.1、2014年国内高温煤焦油市场行情概述

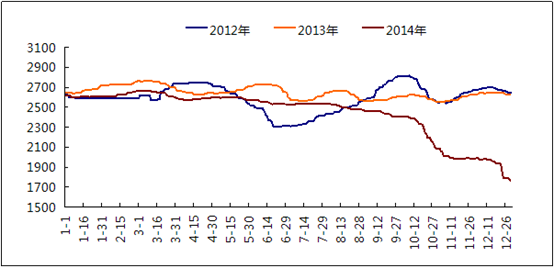

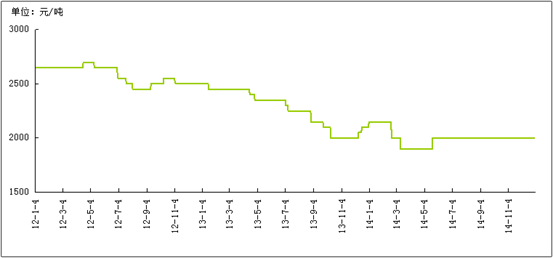

从全国综合指数来看,2014年国内高温煤焦油市场呈现“滑梯式”下降,综合交易价刷新近四年 新低,一反往年窄幅波动的态势,价格整体一路下行。据钢联资讯煤化工数据监测显示,2012年,我国国内综合交易价一度处于低位徘徊的状态,2012年3 月初至4月末,市场出现最高点2751元/吨,6月下旬出现最低地2304元/吨,年内涨跌幅达447元/吨。2013年,国内高温煤焦油市场整体涨跌幅 度收窄,从3月初的2764元/吨,11月初进入年内最低点2553元/吨,年内最高涨跌幅211元/吨。2014年,截止12月31日,国内高温煤焦油 综合交易价达1723元/吨,较3月初高点2661元/吨,年内累计跌幅938元/吨,较前年同期下滑35.67%。

mysteel2012-2014年国内高温煤焦油综合交易价走势图

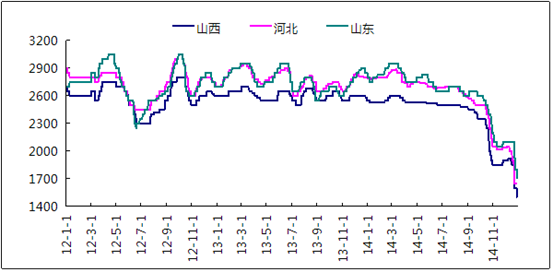

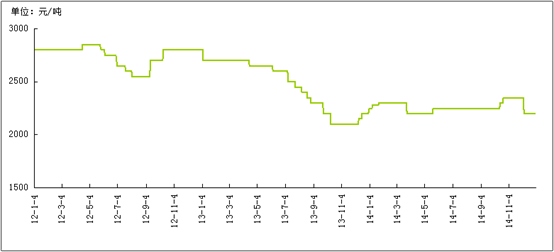

2012.1.1-2014.12.31国内高温煤焦油主要地区价格走势图

然具体到国内各省市行情来说,山东、山西、河北、河南依旧是关注行情关注点,尤其是山东市 场,2012年4月底存高位3000-3050元/吨,而12月份低位的2200-2250元/吨,价差达800元/吨;而2013年3月份出现高位 2900-2950元/吨,至8月底9月初短时2500-2550元/吨,价差在400元/吨左右;而至2014年,山东市场从2月初的2950元/吨的 价格,一路震荡下行,而至9月末,焦油市场大势下行,至12月初区域内实单已至1650-1700元/吨,累计跌幅1250元/吨。另山西、河北及内蒙等 地亦存1000元/吨左右的跌幅。而湖南、江西等地,年内由于环保等因素影响,燃料油需求锐减,2014年一路下滑,从年初2550元/吨下滑至低端1850元/吨,年内累计跌幅亦达700元/吨。

2、焦油深加工主要产品市场行情总述

2.1、2014年国内工业萘行情概述

mysteel2010.01-2014.12国内工业萘主要地区价格走势图

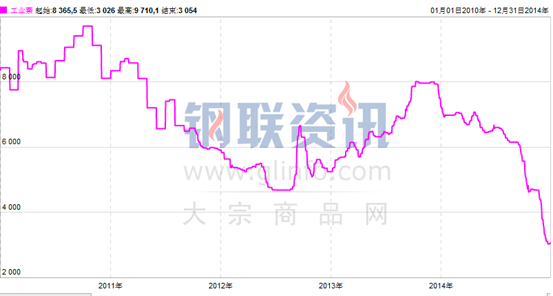

据钢联资讯煤化工数据监测显示,2014年国内工业萘价位整体走软,较去年同期下滑明显,自元 旦过后,工业萘方面持续13年末跌势,直至中旬市场止跌企稳,截止1月15日工业萘价格较前期创跌幅共450-600元,随后市场重心持续下滑。直至4月 中旬,深加工企业迎来半年集中检修阶段,届时场内企业整体开工下滑明显,因此场内工业萘供应面偏紧,进而价格面拉涨情绪渐长,月末随着检修企业陆续重启, 工业萘市场呈现涨后弱势盘整态势,随后市场低迷运行,价格持续下行,商谈重心频刷新低。至6月中旬市场略有好转,在经历一个多月的低迷态势后,市场触底反 弹,河北、山东地区领涨报盘,下游接货情况好转,持续跟涨,至下旬涨幅收窄,随后市场开始整理运行。至7月下旬开始,工业萘市场局部开始回落,随后工业萘 出货情况进一步恶化,市场持续下挫,由此直至10月中旬,工业萘市场持续跌势,一度跌破6000,继而跌破5000至主流4500-4600元/吨,低位 价格频出。截止10月底市场触底企稳,下游需求面依旧疲软,市场持续盘整运行态势。11月份起,市场进一步深跌,截止28日,国内工业萘指数4381元/ 吨,主流报盘降至4100-4300元/吨,此后12月份大幅续跌,低价频出,首破“4”,据监测2014年12月31日的全国工业萘的综合价格3054 元/吨,月环比下跌30.29%,较去年同期相比下滑57.85%,跌势较为明显。

2.2、2010-2014年国内工业萘价格走势分析

据钢联资讯煤化工数据监测显示,2010-2014年工业萘价格整体下行为主,高端价格频频下 挫。其中,2010年高端为9710元/吨;2011年高端下至8710元/吨;2012年高端6651元/吨;2013年高端8007元/吨;2014 年高端7245元/吨后一路下挫至低端3054元/吨。其中2010年10月至2012年8月市场一路下走,零星高位再难回历史高端。2012年9月至 2013年底市场一片涨势,至2013年末推至高位。此后2014年便一路下行,一路破“7”,破“6”,破“5”至破“4”,截止2014年12月31 日综合交易价至3054元/吨,濒临破“3”后企稳。2.3、2014年煤沥青市场行情总述

在14年中煤沥青价格大稳小调,上半年行情相对平稳,中温煤沥青多持稳在2250元/吨,改质沥青固体主流出厂含税价格2200-2250元/吨,液体2200-2450元/吨;中温沥青液体主流出厂含税价格1900-2100元/吨。但企业销售较慢,企业库存呈 上升态势,且山东、河北地区销售也偏弱势,多持停车检修计划。至下半年期间,市场方面仍未出现利好支撑,开始有所走跌,中温与改制沥青价格差距由原先的 50-100元/吨缩减至现在50元/吨左右,企业方面多以低价促销,回笼资金为主,价格走势与原料方面相关性减弱,至10月末,改质沥青固体主流出厂含 税价格2050-2250元/吨,液体2150-2400元/吨;中温沥青液体主流出厂含税价格1900-2100元/吨。至12月份,煤沥青市场整体维 稳运行,厂家正常出货。受萘市直线下滑影响,焦油加工厂家对煤沥青存保价心理,且受本身企业限产影响,沥青较前期出货量有所减少,煤沥青市场,整体按需走 货,执行合同订单,价格维持稳定。截止12月31日,山东、山西、河北主流地区改制煤沥青固体承兑2000-2100元/吨,液体2150-2400元 /吨;山东、山西、河北主流地区中温煤沥青主流承兑价1750-1900元/吨。

mysteel2012.01-2014.12国内中温煤沥青综合结算价走势图分析

mysteel2012.01-2014.12国内改制煤沥青综合结算价走势图分析

据钢联资讯煤化工数据监测显示,2012-2014国内改制煤沥青及中温煤沥青均一路下行,市 场再无回暖。其中中温煤沥青由2012年5月高端2700元/吨起再无回暖,直至2014年现历史低端1900元/吨。改制煤沥青则由2012年5月高端 2850元/吨起再难回高位,直至2014年1月现历史低端2150元/吨。

3、2010-2014年国内炭黑市场行情分析

回顾2014年,国内炭黑市场整体仍呈现下滑态势,同时是炭黑行业相当困难的一年。炭黑产量增 速降低,企业利润大幅下滑,炭黑企业的利润率出现了前所未有的低迷和颓废,炭黑行业的发展似乎进入了一个瓶颈,下半年全行业基本处于亏损状况。以下笔者将 以时间为轴心,分四个阶段对2012年炭黑整体走势作以分解:

第一阶段(1-3月):国内炭黑价格多持稳,受原料煤焦油价格上涨影响,炭黑成本承 压,厂家在3月份报盘跟涨100-200元/吨,主要在于一季度我国节假日较多,市场处在有价无市状态,炭黑厂家受下游需求减弱影响,小厂多停车检修,大 厂受固定客户需求支撑,维持正常生产,整体开工率不足60%,且下游轮胎处于春节放假阶段,市场需求有限,3月份,受1、2月份原料煤焦油价格高位影响, 加之传统金三银四旺季提振,价格受成本压力较大以及节后强烈的拉涨预期影响出现小幅上涨态势。

第二阶段(4-6月):二季度炭黑开工率小幅回升,国内主流在6-7成左右,市场在4、5月份 较前期有所好转,4-6月份原料煤焦油整体波动不大,炭黑市场表现也相当平稳,但炭黑整体利润不容乐观,2014年据炭黑协会对国内35家重点企业调查显 示,2014年上半年炭黑总产量187.79万吨,同比增长9.2%;其中湿法炭黑产量182.35万吨,同比增长8.87%;实现利润7965万元,同 比减少6.54%,销售收入利润率0.75%,与去年同期相比下降0.12个百分点。统计重点企业中,其中经营处于亏损12家,亏损额1.71亿元。

第三阶段(7-9月):进入三季度,炭黑需求进入传统淡季,开工率整体走低,下游轮胎业滞销现状延续,价格一路下滑,炭黑在上下游无利好支撑的情况下,整体走货疲软,进入9月份,随着原料煤焦油招标价格走跌,下游轮胎出口美国实施双反调查后,出口量急剧且9月10日以俄罗斯、白俄罗斯及哈萨克斯坦为主的欧亚经济委员开始针对从中国进口的货车、公共汽车、无轨电车和拖车的轮胎展开反倾销调查,轮胎市场出口将提前进入冬季。炭黑厂家对后期悲观心理较重。

第四阶段(10-12月):第四季度,随着原料煤焦油招标价格大幅走低,炭黑成本支撑彻底崩 盘,炭黑市场价格一跌再跌,本季度跌幅累计达1000元/吨左右,炭黑价格跌入历史地位,山西前期N330成交在4500-4700元/吨,听闻12月低 位已跌至3500-3800元/吨。且炭黑价格走低并未带来需求的提升,相反部分小厂受下游需求低迷影响,加之自身库存压力较大,厂家资金流较为紧张等一 系列因素影响,厂家选择停车检修,后期看市场情况再定开工时间。本季度据统计山东耐斯特、山东奥隆、山东银宝12月份均有检修,江西飞虎、广东茂名环星计 划检修1-2月,炭黑行业整体开工率下滑至3-4成。

第二章2014高温煤焦油产业链供需平衡分析

1、2014年高温煤焦油产量情况分析

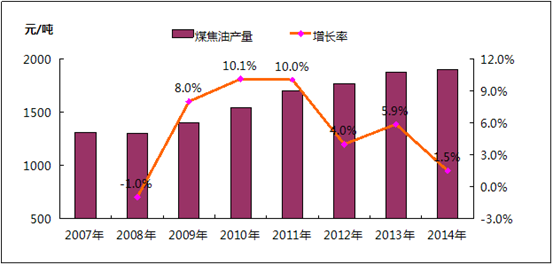

2007-2014年高温煤焦油产量变化情况

由上图可知,我国高温煤焦油市场产量逐年递增,然增速有所下滑。据我网不完全统计,2013年回收高温煤焦油约1872.6万吨,较2012年增长5.9%;2014年国内回收高温煤焦油约1900.7万吨,较2013年增长1.5%。

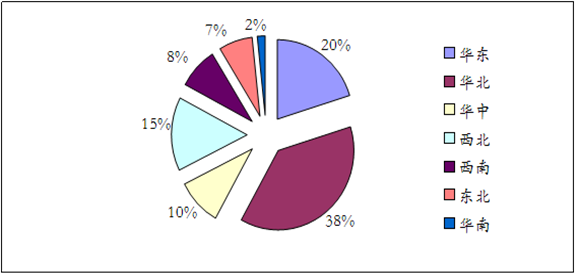

2014年国内高温煤焦油地区产量分布图

2013-2014年国内高温煤焦油主要地区产量分布对比

|

|

华东

|

华北

|

华中

|

西北

|

西南

|

东北

|

华南

|

总计

|

|

2013年

|

358.6

|

745.6

|

172.9

|

260.7

|

171.9

|

137.8

|

25.1

|

1872.58

|

|

各区占比

|

19.1%

|

39.8%

|

9.2%

|

13.9%

|

9.2%

|

7.4%

|

1.3%

|

|

|

2014年

|

382.2

|

718.0

|

181.9

|

284.3

|

160.3

|

136.1

|

31.3

|

1894.21

|

|

各区占比

|

20.2%

|

37.9%

|

9.6%

|

15.0%

|

8.5%

|

7.2%

|

1.7%

|

|

根据焦炭产 能分布,我国高温煤焦油主要分布在华北、华东及西北地区。2014年华北地区回收焦油718.0万吨,较2013年减少约27.6万吨,占总产量 37.9%,较2013年下滑1.9%。华东、西北地区2014年依旧保持占比稳增长的态势,2014年华东累计回收焦油382.2万吨,较13年增加 23.6万吨,占产能20.2%,较13年增长1.1%;2014年西北地区约回收焦油284.3万吨,较13年增加约23.6万吨,占总产量约15%, 较13年增长1.1%。

另外,就具体省市来看,山西、河北占比均有所下滑,其中河北地区累计下滑1.7%,较13年产量减少28.54万吨;2014年山西回收焦油产量将减少5.28万吨。而山东、河北、内蒙及陕西均保持小幅增长。

2012-2014年国内高温煤焦油主要省份产量对比

|

|

山西

|

河北

|

山东

|

河南

|

内蒙

|

陕西

|

总产量

|

|

2012年

|

344.1

|

266.0

|

162.5

|

98.5

|

101.3

|

115.0

|

1768.6

|

|

占比

|

19.5%

|

15.0%

|

9.2%

|

5.6%

|

5.7%

|

6.5%

|

|

|

2013年

|

360.29

|

255.67

|

172.15

|

109.10

|

119.26

|

137.23

|

1872.6

|

|

占比

|

19.2%

|

13.7%

|

9.2%

|

5.8%

|

6.4%

|

7.3%

|

|

|

2014年

|

349.38

|

227.13

|

177.93

|

118.11

|

132.18

|

147.36

|

1894.2

|

|

占比

|

18.4%

|

12.0%

|

9.4%

|

6.2%

|

7.0%

|

7.8%

|

|

2、2014年高温煤焦油深加工产能产量情况

2.1、高温煤焦油深加工总产能情况

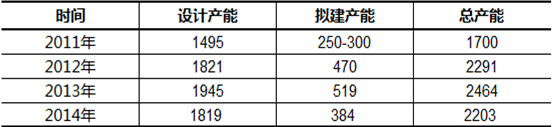

据不完全统计,2011年我国煤焦油加工行业总设计加工能力在1495万吨左右,加上在建与预 计产能250-300万吨,总产能预计加工能力在1700万吨左右;而2012年国内煤焦油深加工企业设计产能在1821万吨/年,拟建与在建的加工能力 大约在470万吨左右,总产能大约在2291万吨左右,除掉长期停车的产能90-100万吨,处于生产状态的煤焦油深加工设计产能在1743万吨/年;另 外2013年国内煤焦油深加工企业设计产能在1945万吨,加上新建与后期拟建的加工能力大约在1578万吨左右,总产能大约在3500万吨左右,除去长 期停车的产能120万吨左右,处于生产状态的煤焦油深加工设计产能在1825万吨/年。

2014年我国煤焦油加工企业设计加工能力在1819万吨,加上在建与预建产能估计384万吨,总产能预计为2203万吨左右。

2011-2014年国内焦油深加工产能对比图(单位:万吨)

2.2、国内焦油深加工已投入产能分布

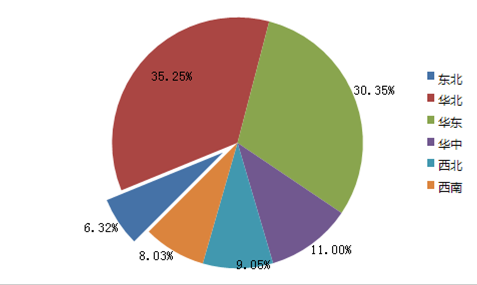

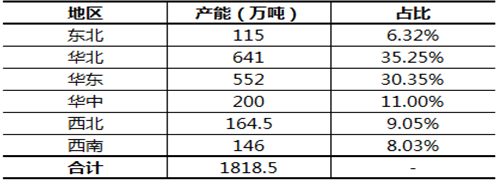

2014年国内煤焦油深加工地区已投入产能分布(万吨)

由上图可知,2014年国内深加工已投入的总产能约1818.5万吨,主要分布在华北、华东地区,其中华北地区总产能月在641万吨左右,占总产能35.25%左右,华东地区总产能在552万吨,占总产能30.35%。

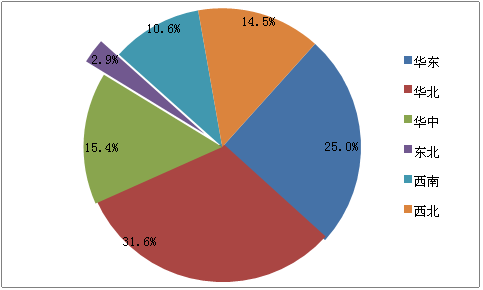

2014年国内煤焦油深加工新建拟建项目区域占比

|

公司名称

|

产能(万吨/年)

|

备注

|

|

济宁黑猫炭黑有限责任公司

|

15

|

2014年10月份投产

|

|

山东成武长荣有限公司

|

20

|

2014年6月份投产

|

|

山东汇龙化工科技有限公司

|

20

|

2014年9月份投产

|

|

50

|

枣庄在建,2014年11投产

|

|

|

考伯斯(江苏)炭素化工有限公司

|

30

|

江苏邳州2014年7月投产

|

|

唐山中泓碳素化工有限公司

|

30

|

曹妃甸在建,预计2014年下半年投产

|

|

河北彭楠焦化有限公司

|

15

|

在建,计划2014年投产

|

|

山西孝义市金州化工有限公司

|

15

|

30万吨,一期15万吨,预计2014年投产

|

|

山西德信隆化工有限公司

|

14

|

在建,预计2014年投产

|

|

山西三强炭黑

|

30

|

预计2014年9月份开

|

|

汾阳市晋源煤化有限责任公司

|

15

|

一期2014年投产

|

|

河南顺成焦化

|

30

|

2014年9月份投产

|

目前国内焦油深加工新增产能仍主要集中在华北、华东地区,其中华东新建项目在135万吨,山东 地区占78%左右,新增产能在105万吨。华北地区新建总产能在119万吨,其中河北地区占45万吨、山西74万吨。其次为华中地区30万吨,河南顺成为 30万吨的新产能,9月份试运行,目前处于停车状态。

2.3、2014年焦油加工淘汰产能汇总

|

地区

|

公司名称

|

产能(万吨)

|

备注

|

|

华北

|

山西闻喜县泰欣化工有限责任公司

|

5

|

转型

|

|

华北

|

山西闻喜县鸿毓化工有限公司

|

10

|

转型

|

|

华北

|

山西绛县恒奇化工有限公司

|

10

|

成本压力关停

|

|

华北

|

山西运城绛县通达化工有限公司

|

5

|

转型

|

|

华北

|

山西恒信化工有限公司

|

15

|

焦油加工停产

|

|

华北

|

山西运城市华信开发区华青实业有限公司

|

10

|

转行做天然气管道了

|

|

华北

|

山西省绛县有机化工厂

|

10

|

焦油深加工装置该做炭黑

|

|

华北

|

山西安泽伦虎焦油加工厂

|

5

|

改名金州化工

|

|

华北

|

山西众鑫化工有限公司

|

5

|

环保不开工

|

|

华北

|

山西楼东俊安煤气化有限公司

|

5

|

资金问题,关停

|

|

华北

|

汾阳市盛威煤化工有限公司

|

15

|

转型

|

|

华中

|

河南平顶山正顺化工有限公司

|

5

|

长期停车

|

|

华中

|

河南海星化工科技有限公司

|

30

|

长期停车

|

|

华中

|

河南省汝州市恒生科技发展有限公司

|

15

|

长期停车

|

|

西南

|

贵州水城县泓权化工有限责任公司

|

15

|

装置停掉两年

|

|

东北

|

辽宁鞍钢附属化工厂

|

10

|

停产

|

|

东北

|

长春振邦化工有限公司

|

10

|

公司宣布破产

|

目前国内焦油深加工淘汰产能仍主要集中在华北、华中地区,其中华北淘汰产能共计在95万吨,全部集中在山西地区。华中地区新建总产能在50万吨,全部集中在河南地区。其次为东北地区20万吨,长春振邦化工3月份左右宣布破产,人员解散。

3、国内炭黑产能产量情况分析

我国炭黑产能分布相对较为集中,其中大部分产能集中在华东和华北两个区域,其他区域分布相对有限。

目前国内炭黑的产量分布于华北和华东两个地区(如下图),且这个地区原料高温煤焦油的资源也较 丰富,下游轮胎分布也集中在这两个区域,使得这两个区域炭黑已处于过饱和且有过剩的状态,企业若仍选择在这两个区域扩产预计将以兼并厂家来代替购买装置。 从货源流向来看山东、江浙、天津等省辖市是全国重要橡胶用炭黑接货地区,江浙、福建、广东、等是色素炭黑主要需求省份。

2013年国内炭黑产能产量分布

3.1、国内炭黑新建产能统计

|

省份

|

单位名称

|

产能

|

状况

|

|

山西

|

太原黑猫有限责任公司

|

4

|

2014年2月已投产

|

|

山东

|

金能科技股份有限公司

|

8

|

扩增两条线,预计2014年4月投产

|

|

山东

|

济宁黑猫炭黑有限责任公司

|

8

|

2014年7月投产

|

|

山东

|

山东联科新材料有限公司

|

4

|

软质湿法炭黑项目,计划3月8日试车

|

|

山东

|

山东腾胜精细化工有限公司

|

2

|

总共6万吨项目,2万吨生产线2014年6月投产

|

|

江西

|

江西黑豹炭黑有限公司

|

3

|

硬质炭黑生产线,2014年8月份投产

|

|

陕西

|

陕西黄河煤化有限公司

|

4

|

预计2014年9月完工投产

|

|

内蒙古

|

乌海宝化万辰煤化工有限公司

|

10

|

2013年3月开工建设,大概率在2015年完工

|

4、2013年高温煤焦油供需情况

4.1、国内焦油整体供需情况总述

我国煤焦油的消费市场可分为三部分,一是用于深加工制取工业萘、洗油、蒽油和煤沥青等产品;二是将粗煤焦油作为替代重油的燃料,用于玻璃、陶瓷等热能行业以及作为生产炭黑的原料;三是出口。

2014年煤焦油下游需求能力统计

|

需求

|

实际加工量(万吨)

|

所占消费比例

|

|

炭黑

|

381.34

|

20.13%

|

|

深加工

|

1325.4

|

69.97%

|

|

燃料油及其它

|

45

|

2.38%

|

|

出口

|

4

|

0.21%

|

|

年余库存

|

144.63

|

7.32%

|

|

预计总产量

|

1900.7

|

|

2014年全国煤焦油及炭黑用量情况

|

|

2014

|

2013

|

2012

|

|

全国煤焦油回收量

|

1900.7

|

1872.6

|

1768.6

|

|

炭黑消耗原料油总量

|

635.57

|

701

|

-

|

|

炭黑用煤焦油

|

381.34

|

392.56

|

432

|

|

|

60%

|

56%

|

59%

|

2014年,我国焦油深加工实际设计产能约达1900万吨,加上新增开工产能284万吨,预计总产能2102.5万吨,预计消耗原料焦油在1280-1350万吨;炭黑产能初略统计约612.5万吨,实际产量达390.8万吨,预计消耗原料煤焦油380-400万吨。

4.2、国内焦油主要区域供需情况分析

由下表可知,2013-2014年国内各地区供需情况占比差异极大,而华北、西北是焦油余量较大,2014年华北达252.95万吨,西北达193.3万吨。

2013-2014年国内分地区供需情况汇总

|

地区

|

年份

|

高温煤焦油产量

|

深加工产能

|

深加工实际产量

|

供需缺口

|

|

华东地区

|

2013

|

358.6

|

460

|

321

|

38.1

|

|

2014

|

382.2

|

552

|

345

|

36.9

|

|

|

华北地区

|

2013

|

745.6

|

794

|

493

|

252.95

|

|

2014

|

718

|

641

|

466

|

252

|

|

|

华中地区

|

2013

|

172.9

|

223

|

135

|

37.5

|

|

2014

|

181.9

|

200

|

100

|

82.15

|

|

|

东北地区

|

2013

|

137.8

|

138

|

78

|

59.45

|

|

2014

|

136.1

|

115

|

69

|

67.1

|

|

|

西南地区

|

2013

|

171.9

|

143

|

79

|

93

|

|

2014

|

160.3

|

146

|

76

|

84.65

|

|

|

西北地区

|

2013

|

260.7

|

188

|

90

|

171.2

|

|

2014

|

284.3

|

165

|

91

|

193.3

|

|

|

合计

|

2013

|

1872.58

|

1945

|

1195

|

677.28

|

|

2014

|

1894.21

|

1819

|

1147

|

747.51

|

而单纯从省份来看,主要省份除山西外,山东、河北及河南是市场均存在一定的缺口,其中山东市场2014年缺口最大,达68.07万吨,其中枣庄杰富意50万吨、济宁黑猫的产能投产或计划息息相关;而河北地区从2014年亦进入供需失衡状态,缺口大22.87万吨。

2013-2014年国内主要省份供需情况汇总

|

省份

|

年份

|

高温煤焦油产量

|

深加工产能

|

深加工实际产量

|

供需缺口

|

|

山东

|

2013

|

172.15

|

295

|

199

|

-26.85

|

|

2014

|

177.93

|

405

|

246

|

-68.07

|

|

|

河北

|

2013

|

255.67

|

370

|

227

|

29.17

|

|

2014

|

227.13

|

330

|

250

|

-22.87

|

|

|

山西

|

2013

|

360.29

|

349

|

216

|

144.69

|

|

2014

|

349.38

|

206

|

140

|

209.38

|

|

|

河南

|

2013

|

109.1

|

163

|

126

|

-16.9

|

|

2014

|

118.11

|

140

|

80

|

38.11

|

|

|

内蒙古

|

2013

|

119.26

|

75

|

51

|

68.76

|

|

2014

|

132.18

|

105

|

69

|

63.18

|

|

|

新疆

|

2013

|

68.42

|

45

|

20

|

48.42

|

|

2014

|

77.03

|

75

|

38

|

39.03

|

第三章2014高温煤焦油产业链供需平衡分析

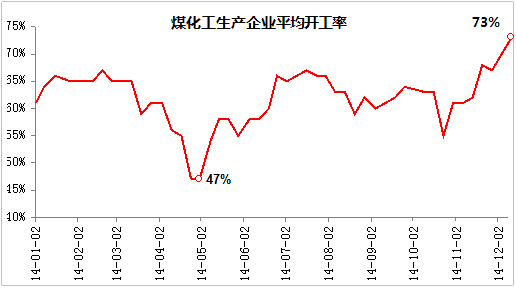

1、2014国内煤焦油深加工开工率数据对比

从图表可以看出,2014年我国开工率平均均在60%左右,而低点出现在5月份开工仅为47%,而12月份开工为全年最高73%,其中5月份开工极低,开工率的高低直接影响焦油市场行情,而下游深加工,尤其是工业萘又直接影响深加工企业开工情况变化。

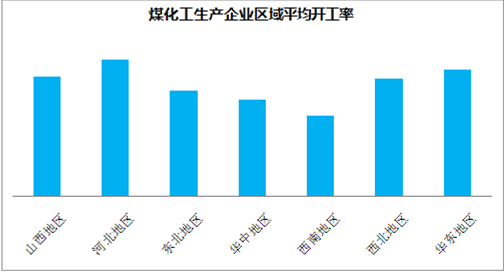

从下图可看,2014年深加工开工率河北地区开工率最高,其次为华东地区、山西地区,因下游主 要集中在山东、河北等地,加之此地区深加工厂家较为密集,全年开工率普遍较高,而东北、西北、西南等地区受地域限制,加之天气等影响,深加工开工率相比主 流地区开工较低,市场占有份额也相当较小。

2、2014国内煤焦油深加工主要产品消费结构分析

2.1、工业萘下游需求结构分析

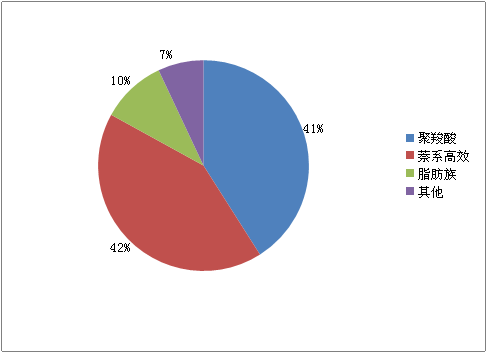

据上海钢联煤化工数据显示,2014年国内高效减水剂市场份额下滑至42%,聚羧酸高效减水剂 的市场份额上涨至41%。而其他减水剂(包括氨基、木质素、蒽系等)大约占10%左右。而聚羧酸高效减水剂今年的市场需求的增长,萘系高效减水剂受此影响 市场需求进一步下跌,虽聚羧酸整体替代萘系减水剂有待时日,然受环保规制影响,聚羧酸市场的时代即将来临。

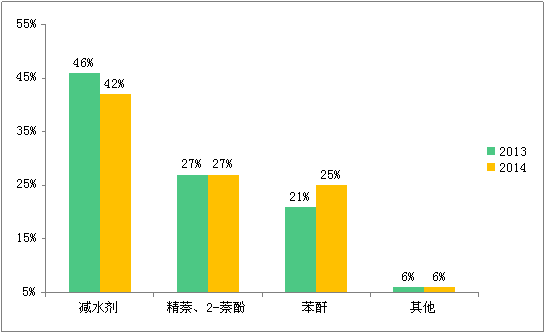

从上图可以看出,2013-2014年,工业萘下游萘法苯酐市场的消费比例不断增加,萘系减水剂市场所占份额在减少,同时,萘法苯酐装置以其利润可观的优势仍在不断扩建新增,而萘系减水剂随着聚羧酸减水剂和脂肪族减水剂的发展,份额不断被削减。

萘系减水剂:2014年萘系减水剂市场整体低迷运行,需求疲软。1月萘系减水剂跟跌工业萘市场 价格,市场交投清淡,中旬开始工业萘止跌企稳,萘系减水剂多有备货计划。脂肪族、聚羧酸减水剂整体淡稳运行。直至2月下旬,受气候变暖影响,询盘气氛渐 佳,减水剂厂家陆续开工。厂家装置正常开工后,市场再次进入下行趋势。5月,受工业萘市场持续走跌影响下,减水剂市场整体走跌,萘系含固量88-90%主 流价格位于3300-3600元/吨。至8月萘系减水剂在工业萘震荡下行影响下整体下走200-300元/吨,山东地区萘系粉剂固含88%-92%主流成 交价在2900-3200元/吨,大部分企业消耗库存,艰难维持。9-10月份,“金九银十”落空,市场整体低迷续市,市场开工持续低位,市场延续下行。 11-12月份,受萘市持续深跌影响,萘系减水剂也一路下行,11月高效低浓粉剂下滑至3100-3300元吨,12月份震荡续跌至2300-2700元 /吨。

2.2、煤沥青下游需求结构分析

2014年国内电解铝产能统计

|

日期

|

产能(吨)

|

开工产能(吨)

|

开工率

|

|

1月

|

3253.60

|

2834.63

|

87.12%

|

|

2月

|

3274.30

|

2879.30

|

87.94%

|

|

3月

|

3343.40

|

2776.50

|

83.04%

|

|

4月

|

3347.40

|

2711.40

|

81.00%

|

|

5月

|

3350.40

|

2688.12

|

80.23%

|

|

6月

|

3356.20

|

2701.13

|

80.48%

|

|

7月

|

3367.20

|

2800.45

|

83.17%

|

|

8月

|

3401.20

|

2891.10

|

85.00%

|

|

9月

|

3413.20

|

2843.10

|

83.30%

|

|

10月

|

3447.12

|

2933.10

|

85.09%

|

|

11月

|

3614.3

|

3005.9

|

83.17%

|

|

12月

|

3690.1

|

3071.3

|

83.23%

|

2014年煤沥青下游电解铝产能整体增幅明显,截止10月31日,国内电解铝产能共计 3447.12吨,开工产能2933.10吨,开工率80.48%,较1月整体产能增长193.52吨,其中开工产能增加98.47吨,整体增幅明显。据 山海钢联煤化工数据统计,14年电解铝整体开工率小幅波动,截止目前整体开工维持在85.09%的开工率。

3、炭黑消费情况分析

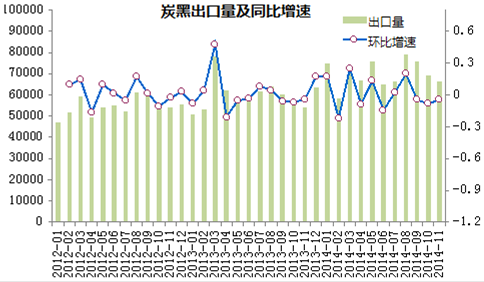

3.1、炭黑出口价格难掩颓废之势

根据国家海关统计,2014年1-11月份出口炭黑77万吨,比去年同期增长了17.4%,出 口金额为8.09亿美元,平均出口价格为1048.9美元/吨,出口价格比2013年平均出口价格降低了13.7美元/吨。主要出口国家为泰国、印度尼西 亚、印度、日本等国家,上述出口国占出口总量的50%左右,在这种出口集中度非常高的状况下,极易引起贸易争端,今年5月中旬,巴西对进口自中国的沈淀法 白炭黑反倾销调查尘埃落定,巴方决定对进口自中国的沉淀法二氧化硅征收反倾销税,裁定63.39美元/吨、256.09美元/吨、594.41美元/吨三 档税率,征税期限5年,至2019年4月24日终止,可见炭黑企业面临的是高度风险的国外市场,而目前炭黑市场销售价格低迷态势同样蔓延到国外。

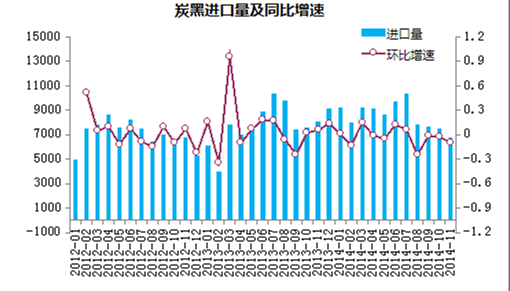

2014年1-11月份进口炭黑9.41万吨,比去年同期增长了11.1%,进口金额为 2.31亿美元,平均进口价格为2450.8美元/吨,进口价格也大幅走跌,比2013年平均进口价格降低了70.5美元/吨,进口价格是国内出口价格的 2.34倍,进口炭黑多以色素炭黑、特种炭黑为主。主要进口国家为韩国、日本、美国、台湾、泰国等,上述国家进口量占总进口量的80%左右。

3.2、炭黑行业盈利情况分析

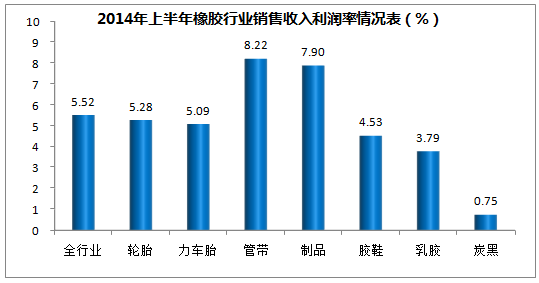

据炭黑协会统计,2014年上半年已有35%的炭黑企业处于亏损状况,炭黑行业平均销售收入利 润率仅为0.75%,比去年同期相比下降0.12个百分点。是橡胶行业利润率水平最低的一个行业,相比较下游客户,轮胎行业销售收入利润率为5.28%, 力车轮行业销售收入利润率为5.09%,橡胶制品行业为7.9%,而胶管胶带行业销售收入利润率为8.22%,而橡胶行业的平均销售收入利润为 5.52%,炭黑行业销售收入利润率指标相比下游客户平均值高达五十多倍的悬殊。在炭黑协会统计重点35家企业中,亏损12家,亏损额1.71亿元。

第四章2015年煤焦油产业链市场走势展望

1、2015年国内高温煤焦油市场走势展望

预计2015年焦油市场上半年整体走弱,下半年行情或将有所回暖。

具体预测如下:1-3月焦油低位盘整为主,受深加工及炭黑节前备货情节,加之春节过后开工率提 升焦油市场略有小幅上行可能。5月份整体下游加工企业集中检修为主,需求面缩减明显,预计市场将持续下滑。6月起受原油市场前期低位价格逐步退市影响及焦 油加工企业陆续检修结束影响,市场推涨意向明显,整体出现上行趋势。7-10月整体下游需求支撑下,焦油虽涨跌波动仍在,但整体较前期均显好转,均价有望 在2300-2500元/吨徘徊。11-12月,正常淡季市场,销售走软,价格受需求支配有所下滑,但整体盘整为主,不会出现大幅下行可能。

需求面:焦油加工市场需求整体较2014年持稳,整体降负荷运行。炭黑市场受下游轮胎出口双方 制约,轮胎市场出口转内销,厂家库存承压,商家对2015年上半年均处悲观心理,炭黑市场3-4月份及9-11月份受传统旺季影响,市场需求面或将有一定 提升,深加工方面工业萘、蒽油、洗油、沥青等价格均处近几年来新底,春节前市场在需求低迷的情况下,焦油深加工方面无利好支撑,但随之春节长假到来,会有 一小段备货情绪,对焦油需求方面略有提升,但随之市场需求低迷,后期需求量将回归正常。2015年焦油深加工及炭黑需求量较2014年基本持稳。

2015年,国内经济仍处于调整期,钢材、焦化厂仍处于优胜劣汰时期,终端需求亦相对温和,作 为关联汽车、房地产、电解铝行业的焦油链产品,需求难有大突破;然焦油深加工产能大肆扩展,焦油供不应求局面加剧。综合来看,受下游拖累,2015年焦油 波动不大,低位盘整时期较长,但鉴于货少局面加剧,仍存操盘时机,但价位或将难以高出2800-3000元/吨。

2、2015年国内工业萘市场走势展望

预计2015年工业萘行情整体低位盘整为主,上行幅度受限,高端难回历史高位。

1-3月预计低位盘整为主,零星高位均属虚高,脱离实单,走货疲软僵持。3月春节过后,下游陆 续开工,短时刚需有所激增,预计会有上行形势,但上行幅度有限,预计综合交易价“4”上下为主。4-5月,市场渐稳,房地产市场依旧难改疲态,按需采货, 一单一议,主流走单“4”为主。6-9月,市场整体波动较大,震荡上扬及下行,高端“6”为主,低端“3”为主。10-12月,市场逐步步入淡季,下行为 主,预计截至12月低仍会降至低位,进一步僵持维稳。

3、2015年国内煤沥青市场走势展望

预计2015年煤沥青市场大稳小调,维持弱势下行,市场难有回暖。

需求预测:碳素行业:电解铝产量预计增加约492万吨,其他炭块材料微幅增长,碳素行业煤沥青需求增加40万吨。调配炭黑油:从2015年看,炭黑市场难有提振,对煤沥青的消耗难有增长。

市场预测:2015年煤沥青主产区价格区间预计1900-2400元/吨,西北、西南、东北价 格较高,高端预计能达2600元/吨。排除国家环保等政策影响,春节前后、5月份、11月份为深加工企业集中检修期,供应量减少利于煤沥青探涨,6-7月 份多为煤化工产品淡季,价格走跌。

4、2015年国内炭黑市场走势展望

下游轮胎市场:轮胎价格方面,2015年乘用胎价格总趋势下降,预计下降幅度在5%~10%, 主要视美国对我国乘用胎“双反”情况而定。卡车胎价格仍将有小幅下降,幅度在2%左右,已接近底部。轮胎价格反转,乐观估计要在明年下半年。2015年轮 胎行情营销将由高价格、高毛利转向低单价、高占有;许多传统的渠道和商家将会因未来的变革而消失;产融结合、物贸结合、服务营销将是盈利的主要途径。

炭黑市场:行业走势有专家预测,未来几年炭黑行业产能淘汰进度将加快,大型企业将在本轮行业产业结构调整中胜出,并进一步扩大市场份额、增强市场地位。行业集中度将在未来几年中进一步增加,主要企业盈利能力将伴随行业集中度提高与产品价格上扬而显著提高。

炭黑价格,2015年炭黑市场价格方面仍将处于低位徘徊,受炭黑产能过剩影响,加之炭黑企业之间拼价格来获得市场,炭黑企业的利润率持续下滑,且轮胎方面受出口双方制约等因素,2015年炭黑价格仍将维持在一个较低区间范围内。

炭黑产能、产量:随着一些大企业为扩大市场占有率等因素影响,2015年炭黑产能、产量仍将维持一个低速增长的局面,预计,2015年炭黑产能将达到680万吨左右,产量将维持在390-420万吨之间。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。