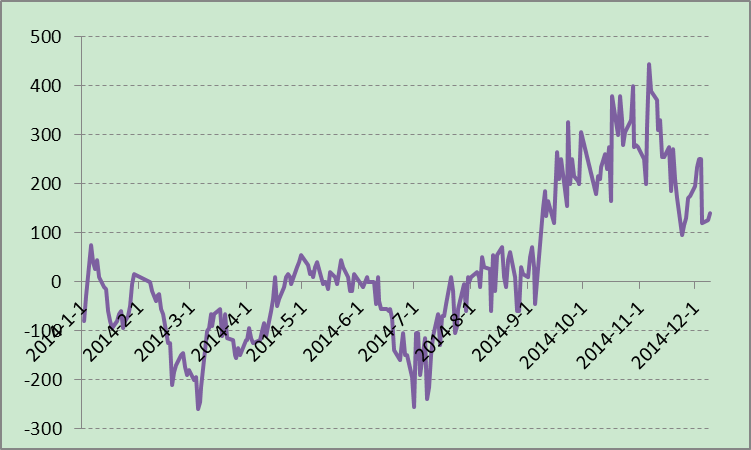

回顾本年度沪锌主力的价格走势,大致分为三个阶段,上半年锌价窄幅震荡,日内波动较小, 区间内价格整体波动不大,在14620-15385元/吨之间;自6月上旬锌价在资金的推动作用下,强力拉伸一路走高,伴随着精矿收紧的市场预期,内外盘 联动,锌价一路走高,最高于7月底达到17480元/吨,较6月上旬15360元/吨,上涨了13.8%;但8月初,锌价迅速跳水,进入大幅震荡区间,截 止到12月5日,锌价又分别经历了3波阶段性的回调和上涨,锌价日内波动加大,金融属性增强,价格受到宏观消息预期影响因素增加。

图1:2014年沪锌主力价格走势

数据来源:上期所钢联资讯云终端

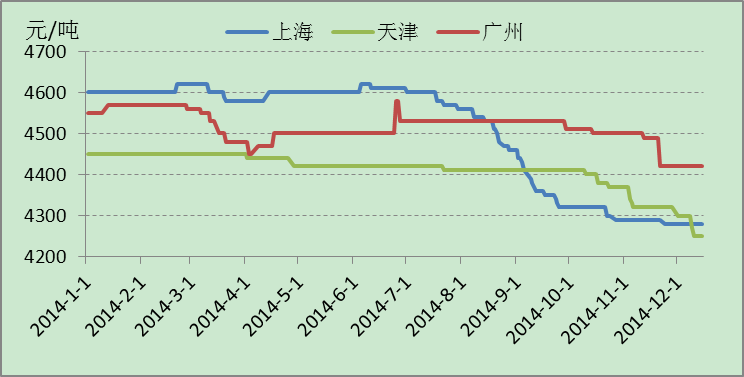

现货方面,上海、广东、天津三大锌贸易流通地区价格走势与期货价格趋同,经历了三个大阶段。此外,近日除现货价格波动幅度增大外,三地价差有所放大,以天津、广州价格为例,上半年价差仅在±130元/吨以内,但是下半年两地价差在-200至400元/吨之间,跨区存在套利空间。

图2:2014年沪津粤三地0#锌锭现货均价

数据来源:我的有色网钢联资讯云终端

由于期货交投活跃,流动性增 强,通过期货基差给现货定价的方式被广泛接受。此外,现货较期货升水提升,以上海0#锌锭现货价格为例,现货均价对沪锌主力结算价格最高升水超过400元 /吨,而上半现货多处于贴水状态,升水不超过100元/吨,升水幅度实属罕见,也反映了市场锌锭的相对紧缺,但自11月份现货升水开始逐渐回落,获悉上海 地区有长单较期货升水80元/吨,所以上海现货升水料将收敛于80元/吨附近。

图3:上海0#锌锭现货均价对沪锌主力结算价升贴水

数据来源:我的有色网钢联资讯云终端

一、精矿供需

1.国内精矿产量

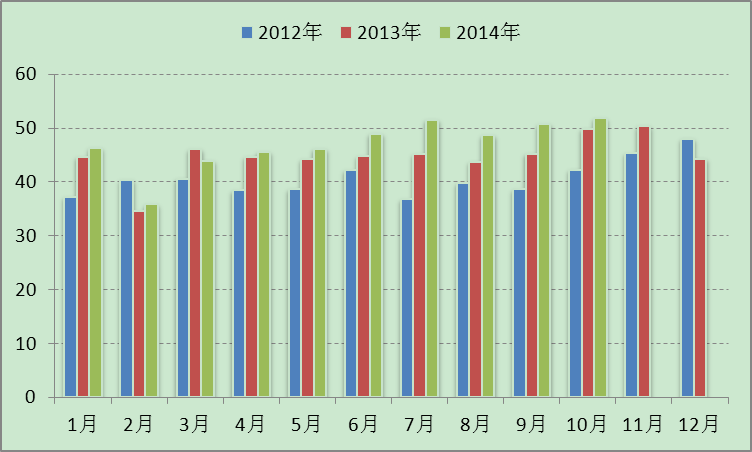

国统局显示,2014年10月我国锌精矿产量为48.09万吨(金属量),环比减少6.2%, 同比减少1.2%,2014年1-10月我国锌精矿产量累计460.3万吨,同比减少0.78%。分月份来看,1-2月份精矿产量最低,分别为29万吨和 30.8万吨,受季节性因素影响较大,精矿产量较小一方面由于冬天北方精矿产量大省的开工率不足,另一方面,春节假日影响矿山产量;年内6月精矿产量最高 位56.78万吨。

图4:2014年1-9月锌精矿产量

数据来源:国统局钢联资讯云终端

表1:2012-2014年国内锌精矿产量 单位:万吨

|

|

2012年 |

2013年 |

2014年 |

|

1月 |

27.61 |

26.40 |

29.00 |

|

2月 |

30.04 |

35.25 |

30.80 |

|

3月 |

44.27 |

49.98 |

48.89 |

|

4月 |

42.90 |

50.04 |

46.57 |

|

5月 |

47.01 |

54.90 |

51.86 |

|

6月 |

49.30 |

54.14 |

56.78 |

|

7月 |

44.31 |

48.27 |

47.90 |

|

8月 |

46.84 |

50.42 |

49.03 |

|

9月 |

46.37 |

52.70 |

51.32 |

|

10月 |

46.30 |

48.67 |

48.09 |

|

11月 |

46.36 |

50.67 |

|

|

12月 |

49.75 |

44.89 |

|

|

合计 |

521.07 |

566.33 |

460.3 |

数据来源:国统局钢联资讯云终端

分地区来看,国内锌精矿产量大省内蒙古、云南、陕西产量均有所增加,分别增加5.90%至 127.18万吨,15.51%至48.89万吨和33.3%至42.84万吨;同时湖南、广西、四川等地锌精矿产量降幅较为明显,分别下降9.98%至 36.78万吨、28.60%至34.10万吨和30.38%至26.10万吨。广西精矿产量下降主要受到进口矿的替代冲击影响较大,此外,湖南市场环保压力较大,其精矿产量受到一定影响。

表2:国内锌精矿累计产量单位:万金属吨

|

地区 |

2013年1-9月 |

2014年1-9月 |

同比 |

|

全国 |

417.21 |

414.87 |

-0.56% |

|

内蒙 |

120.09 |

127.18 |

5.90% |

|

云南 |

42.32 |

48.89 |

15.51% |

|

陕西 |

32.13 |

42.84 |

33.32% |

|

湖南 |

40.86 |

36.78 |

-9.98% |

|

广西 |

47.76 |

34.10 |

-28.60% |

|

甘肃 |

27.17 |

28.93 |

6.48% |

|

四川 |

37.49 |

26.10 |

-30.38% |

|

福建 |

17.07 |

16.67 |

-2.32% |

|

广东 |

10.52 |

10.37 |

-1.39% |

|

新疆 |

6.69 |

7.54 |

12.80% |

|

青海 |

7.70 |

5.55 |

-27.91% |

|

河北 |

4.27 |

4.54 |

6.42% |

|

江西 |

5.36 |

4.23 |

-21.10% |

|

贵州 |

2.53 |

4.20 |

65.70% |

|

辽宁 |

2.73 |

4.03 |

47.92% |

|

河南 |

2.94 |

2.91 |

-1.05% |

|

浙江 |

2.75 |

2.65 |

-3.46% |

|

西藏 |

1.61 |

1.84 |

14.21% |

|

吉林 |

1.86 |

1.82 |

-2.55% |

|

安徽 |

0.59 |

1.27 |

116.72% |

|

湖北 |

0.69 |

1.03 |

49.02% |

|

黑龙 |

1.15 |

0.87 |

-24.68% |

|

江苏 |

0.59 |

0.52 |

-12.12% |

数据来源:国统会钢联资讯云终端

2.精矿进口

表3:2014年1-10月国内锌精矿进口统计 单位:实物吨

|

月份 |

进口量(万吨) |

进口量同比 |

进口额(万美元) |

进口额同比 |

|

1月 |

22.26 |

21.32% |

15309.60 |

10.77% |

|

2月 |

17.33 |

6.81% |

12012.50 |

-2.47% |

|

3月 |

15.39 |

107.93% |

10709.40 |

91.10% |

|

4月 |

12.58 |

-21.50% |

9033.09 |

-22.96% |

|

5月 |

10.72 |

-42.99% |

6880.83 |

-45.38% |

|

6月 |

15.92 |

-30.18% |

11252.03 |

-27.49% |

|

7月 |

16.56 |

-16.15% |

11024.24 |

-15.81% |

|

8月 |

14.40 |

-12.71% |

10176.61 |

-5.93% |

|

9月 |

21.88 |

82.79% |

15861.31 |

108.22% |

|

10月 |

22.25 |

40.08% |

13401.10 |

28.28% |

|

1-10月 |

169.06 |

3.04% |

115254.58 |

2.21% |

数据来源:海关总署钢联资讯云终端

从精矿的进口情况来看,前10个月的精矿进口量为169.06万吨,较去年同期增加了 3.04%,基本持平,精矿短期内进口供应情况正常。分月份来看,今年精矿进口量与上年度有较大的差异,3月和9月的锌精矿进口同比增幅较大,分别增加 107.93%至15.39万吨,82.79%至21.88万吨;而4月到8月分锌精矿进口同比出现不同幅度的下降,其中5月下降最为明显,降幅为 42.99%,当月进口量为年内最低10.72吨。精矿的进口量受沪伦比值影响较大。

图5:2012-2014年国内锌精矿进口

数据来源:海关总署钢联资讯云终端

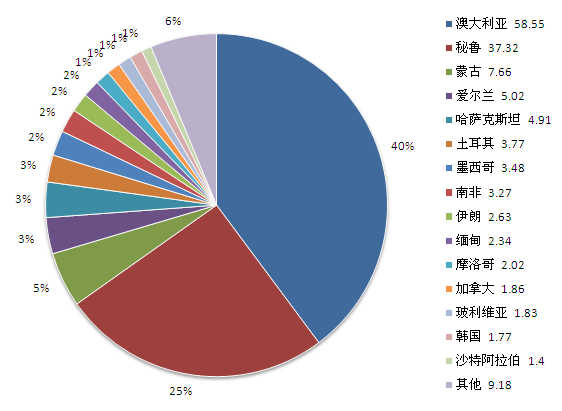

分进口地区来看,前9个月我国从澳洲进口的锌精矿最多,达58.55万吨,占进口总量的40%,其次,从秘鲁进口37.32万吨,占总进口量25%,为国内锌精矿第二大进口来源国。从爱尔兰、土耳其、伊朗进口量减少。

图6:2014年1-9月锌精矿按国别进口统计

数据来源:海关总署钢联资讯云终端

澳洲世纪矿的关闭俨然成炒作的热点,世纪矿山在2013年共产出锌精矿48.82万吨,铅精矿5.41万吨,在年底勘探矿石储量含锌有140万吨,铅30万吨;预计今年产锌精矿46.5-48万吨,铅精矿7-7.5万吨。2014年1-9月,世纪矿产出锌精矿31.92万吨,同比减少了8%,铅精矿4.37万吨,同比增加了20%。产出精矿主要供给澳洲、亚洲和欧洲炼厂进行冶炼加工。计划于2015年第三季度关闭。

表4:五矿有色世纪矿(CenturyMine)铅锌资源及产量信息 单位/万吨

|

指标 |

锌金属量 |

铅金属量 |

|

资源量(截止到2013年末) |

140 |

20 |

|

矿石储量(截止到2013年末) |

180 |

30 |

|

2013年产量 |

48.82 |

5.42 |

|

2014年1-9月产量 |

31.92 |

4.37 |

|

2014年1-9月产量同比 |

-8.00% |

20.00% |

|

2014年预计产量 |

46.50-48.00 |

7.00-7.50 |

数据来源:我的有色网MMG

国外部分矿山预计供应增加,获悉PendOreille锌矿山进展顺利,将于2014年12月恢复生产,另有红狗矿产量的增加,有机构称全球精矿供应量月产量预计将达61.5-63万吨,在世纪矿山闭矿的影响或被抵消,全球精矿供需料趋于平衡。

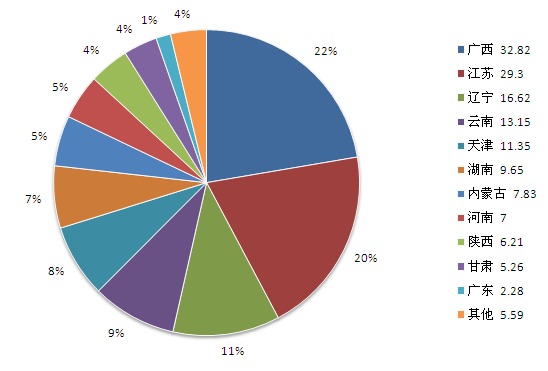

精矿进口分省市来看,广西、江苏、辽宁、云南、天津和湖南进口量较大,其中广西、江苏、辽宁分别占到进口总量的22%、20%和11%。这些省市当中,除天津、江苏外其他省市均为锌冶炼产能产量分布大省,对锌精矿的需求较大。江苏产量较小,但进口量仍很大,或受当地锌矿资源限制,对外矿依赖较大。天津地区无锌冶炼企业,进口矿较多或用于精矿贸易。此外,值得注意的是精矿进口的省市多分布在我国的边境省市,运费应该影响是精矿进口的另一个因素。

图7:2014年1-9月锌精矿按省市进口统计

数据来源:海关总署钢联资讯云终端

分企业来看,精矿进口的企业以炼厂居多,部分集团公司拥有海外矿山资源,国内设有专门进出口分公司,既能为集团下冶炼企业提供进口原料,又能从事精矿贸易,灵活度较大,优势明显;其他精矿进口企业为一些冶炼企业、贸易公司等。

表5:2014年1-9月锌精矿按企业进口前十名

|

排名 |

企业名称 |

总量/万吨 |

金额/万美元 |

|

1 |

南丹县南方有色冶炼有限责任公司 |

17.06 |

13067.50 |

|

2 |

赤峰山金瑞鹏贸易有限公司 |

11.37 |

8349.36 |

|

3 |

巴彦淖尔紫金有色金属有限公司 |

11.32 |

8807.26 |

|

4 |

湖南株冶火炬金属进出口有限公司 |

9.23 |

6478.92 |

|

5 |

云南祥云飞龙有色金属股份有限公司 |

7.52 |

1779.39 |

|

6 |

中国有色金属(二连浩特)有限公司 |

6.39 |

5241.09 |

|

7 |

河南豫光锌业有限公司 |

5.98 |

4337.40 |

|

8 |

连云港陆桥公共保税仓库 |

5.91 |

5103.65 |

|

9 |

白银有色集团股份有限公司 |

4.83 |

2832.27 |

|

10 |

连云港华储物流有限公司 |

4.40 |

2889.61 |

数据来源:海关总署

3.加工费

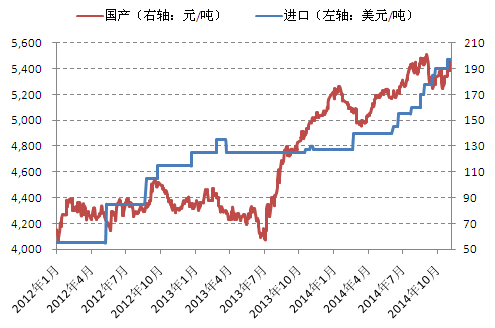

由于国内锌精矿相对充裕,国内精矿加工费较上年度有较大提升,并且受到下半年锌价的上涨带动, 加工费进一步走高,年内加工费逾5400元/吨,最高达5490元/吨。国外精矿加工费亦有所提升,部分原因为国外矿企刺激国内冶炼企业进口,上调加工费 适当让利,进口加工费本年度持续走高,截止到11月初,进口加工费达197.5美元/吨。就从目前的加工费走势上来看,锌精矿短期内保持相对宽松。

表6:2007-2014年国内外锌精矿加工费

|

日期 |

锌精矿(美元/吨) |

|||

|

TC |

基准价 |

上调 |

下调 |

|

|

2007 |

300 |

3500 |

10% |

6-7% |

|

2008 |

300 |

2000 |

10% |

10% |

|

2009 |

194 |

1250 |

12% |

10% |

|

2010 |

270 |

2500 |

8% |

5% |

|

2011 |

229 |

2500 |

8% |

6% |

|

2012 |

191 |

2000 |

5% |

2% |

|

2013 |

210.5 |

2000 |

2-6% |

2% |

|

2014 |

180-210 |

|||

数据来源:我的有色网

图8:2012-2014年国内外锌精矿加工费走势

数据来源:我的有色网钢联资讯云终端

二、精炼锌供需

1.国内精炼锌产量

分省市来看,国内云南、陕西、内蒙、广西产量增加较大,分别增加10.91%至76.32万 吨,21.73%至61.94万吨,36.03%至39.53万吨和8.09%至35.7万吨,而湖南与河南产量分别小幅下滑-0.60%至86.47万 吨,-4.55%至21.96万吨。湖南、河南地区产量减少,受环境和精矿供应制约,云南、陕西和内蒙精矿国产及进口原料供应比较充足,产量大增,此外, 云南地区驰宏锌锗产能增加,对该地区产量增加有一定贡献。

图9:2012-2014年国内精炼锌产量

数据来源:有色工业协会钢联资讯云终端

表7:2014年1-9月国内精炼锌产量统计 单位:万吨

|

|

2013年1-9月 |

2014年1-9月 |

同比 |

|

全国 |

392.78 |

417.3 |

6.24% |

|

湖南 |

86.99 |

86.47 |

-0.60% |

|

云南 |

68.82 |

76.32 |

10.91% |

|

陕西 |

50.88 |

61.94 |

21.73% |

|

内蒙 |

29.06 |

39.53 |

36.03% |

|

广西 |

33.03 |

35.7 |

8.09% |

|

河南 |

23.01 |

21.96 |

-4.55% |

|

辽宁 |

19.01 |

19.28 |

1.45% |

|

甘肃 |

23.7 |

17.35 |

-26.78% |

|

四川 |

11.65 |

15.41 |

32.29% |

|

广东 |

14.7 |

15.34 |

4.35% |

|

江西 |

7.02 |

7.33 |

4.38% |

|

青海 |

7.12 |

6.49 |

-8.93% |

|

江苏 |

4.4 |

5.17 |

17.41% |

|

浙江 |

3.2 |

3.49 |

8.91% |

|

贵州 |

2.65 |

1.65 |

-37.95% |

|

福建 |

3.52 |

1.38 |

-60.77% |

|

河北 |

0.56 |

0.93 |

65.76% |

|

新疆 |

0.76 |

0.79 |

4.58% |

|

安徽 |

2.17 |

0.57 |

-73.82% |

|

湖北 |

0.52 |

0.19 |

-62.58% |

数据来源:有色工业协会钢联资讯云终端

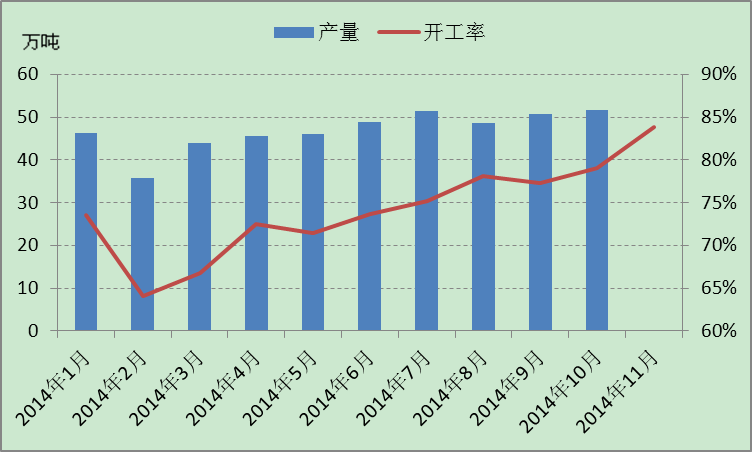

2.冶炼开工率

据我的有色网调研,统计的国内部分锌冶炼厂开工率与精炼锌产量走势基本一致,年内2-3月份锌冶炼产能利用率不高,一方面春节假日原因,另一方面,消费淡季,锌价格低迷,部分冶炼厂借机集中检修,精炼锌产量受到抑制。而到7-10月份,随着价格的逐渐走高,炼厂检修减少,冶炼开工率跟产量同步走高。国内精锌产量与价格的弹性较大。

图10:国内精炼锌产量与锌冶炼厂开工率

数据来源:我的有色网有色工业协会

国内的锌冶炼厂产能利用率仍旧不高,多数月份维持在8成以下,11月份为年内最高,但仍不到 85%,从炼厂的产能细分方面来考虑,大型的冶炼厂开工率要明显好于中小型的冶炼厂,一方面,中小冶炼厂的环保压力较大型冶炼厂更大,产能释放明显受限; 另一方面,大型冶炼厂在工艺上明显占据优势受到下游消费客户亲睐,此外,大型冶炼厂的产品多为交割品牌,市场上流通性较好,受到贸易商的偏爱。但锌冶炼厂整体产能利用率不高,资源仍需进一步整合优化。

表8:2014年国内锌冶炼企业检修及复产情况一览

|

检修企业 |

检修及复产情况 |

产能(万吨) |

|

云南金鼎 |

2 月检修,3 月检修结束 |

14 |

|

湖南太丰 |

2 月检修,3 月检修结束 |

10.5 |

|

河池南方 |

3 月份开始检修,4 月下旬恢复生产 |

25 |

|

陕西东岭 |

3 月份开始检修,4 月恢复生产 |

21 |

|

罗平锌电 |

2 月开始停产,一直没有锌锭产出 |

12 |

|

湖南三立 |

3 月检修,4 月结束检修 |

15 |

|

四环锌电 |

3、4 月持续检修 |

12 |

|

驰宏锌锗曲靖 |

4 月检修,6 月中旬复产 |

16 |

|

云铜 |

3 月底检修,4 月底复产 |

11 |

|

甘肃宝徽 |

春节前检修,4 月底复产 |

6 |

|

内蒙古紫金 |

4-6 月检修 2 个多月 |

20 |

|

汉中锌业 |

6月底部分检修 |

36 |

|

白银有色 |

去年 8 月底开始停产,今年 6 月中旬复产 |

10 |

|

商洛炼锌厂 |

6 月中旬开始技术改造,9 月份完成 |

15 |

|

豫光锌业 |

技术升级改造 45 天,7 月中旬恢复生产 |

25 |

|

四环电锌 |

7月常规检修,8月初恢复生产 |

12 |

|

赤峰中色锌业 |

8月常规检修,10-15天 |

21 |

|

驰宏锌锗会泽 |

9月检修,10月复产 |

14 |

|

湖南三立 |

9月初停产 |

15 |

|

豫光锌业 |

10月份检修 |

25 |

|

西部矿业 |

8月份检修,11月中旬复产 |

6 |

数据来源:我的有色网

3.冶炼产能扩张

本年度,新增产能较多,其中已经投产的有驰宏锌锗的会泽冶炼厂于一季度顺利投产。通过实地走访 陕西调研,了解到陕西锌业在6月份进行技改,于9月份完成,将15万吨冶炼产能扩达6万吨,至21万吨。西部矿业的新增产10吨产能已经建成,但实际产量 并未跟上,预计将在明年才能上线。未来仍预见有新的冶炼项目投产。

表9:锌冶炼新建产能及投产计划

|

企业名称 |

原有产能 |

新建产能 |

投产计划 |

备注 |

|

驰宏锌锗会泽 |

18万吨 |

14万吨置换6万吨 |

2014年Q1 |

已投产 |

|

陕西锌业 |

15万吨 |

技改增产6万吨 |

2014年Q4 |

已投产 |

|

湖南三立 |

6万吨 |

10万吨 |

2014年Q4 |

已建成 |

|

西部矿业 |

6万吨 |

10万吨 |

2014年Q4 |

已建成 |

|

呼伦贝尔驰宏矿业 |

0万吨 |

14万吨 |

2014年Q4 |

已建成 |

|

内蒙古兴安铜锌冶炼 |

10万吨 |

2.5万吨 |

2014年Q4 |

在建 |

数据来源:我的有色网钢联资讯云终端

锌冶炼产能的增加预计将导致未来精矿的需求增加,精矿的供应预计将会相应偏紧,炼厂的产能利用率或将有所降低。

4.再生锌占比不高

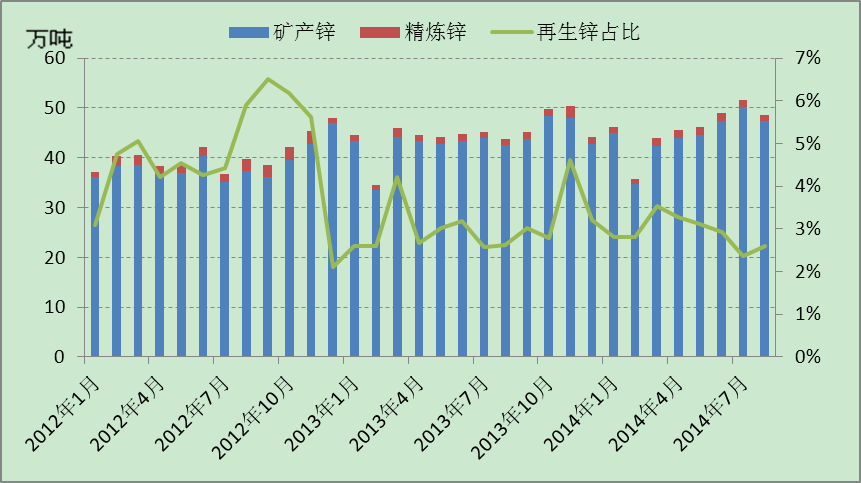

除原生锌以外,部分精炼锌来源于锌的回收,由于矿产锌的冶炼成本较 高,部分冶炼厂亲睐通过锌渣、锌灰等废旧锌中进行提炼锌,但受制于技术,再生锌锭的质量不及矿产锌,此外,环保压力以及渣料、锌灰的市场份额有限,再生锌 的比例仍旧不大,从数据上来看,2014年,再生锌占比在2%-4%之间,锌的回收市场份额仍然不大。2014年1-8月累计矿产锌产量为355.91, 再生锌产量为10.71万吨,再生锌占比2.92%。

图11:2012-2014年国内矿产锌与精炼锌产量

数据来源:有色工业协会钢联资讯云终端

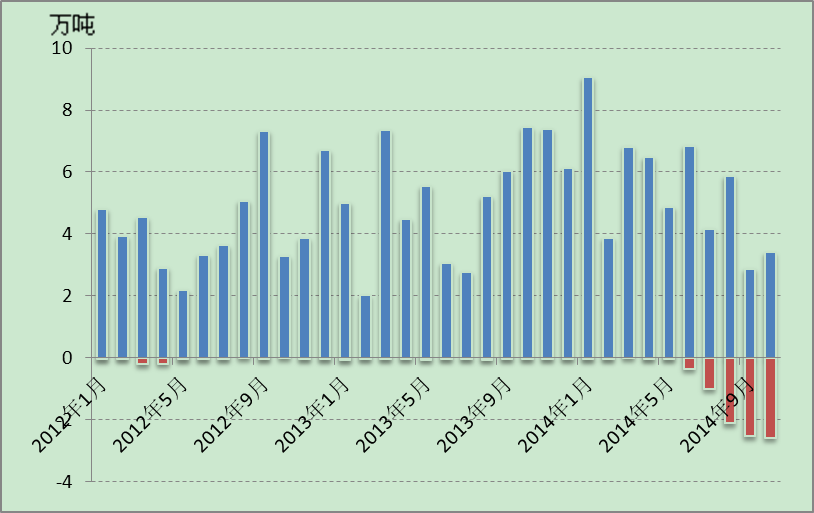

5.精炼锌进口受限、出口增加

国内精炼锌进口6-9月持续走低,主要由于国外精炼锌更加紧缺,伦锌价格走高,沪伦比值走低, 精锌进口亏损,进口受比价抑制。此外,今年6月起,精锌出口量激增,1-9月精锌累积出口同比增长近19倍,索其缘由,主要为青岛铜重复质押事件导致保税 区精炼锌流出,尽管价差不利出口,但获悉保税区锌锭库存下降较为明显。进口减少出口增加,国内1-10月精锌净进口量为45.55万吨,同比去年48.58万吨,下滑6.25%。

图12:2012-2014年精炼锌出口

数据来源:海关总署

6.精锌库存持续下滑

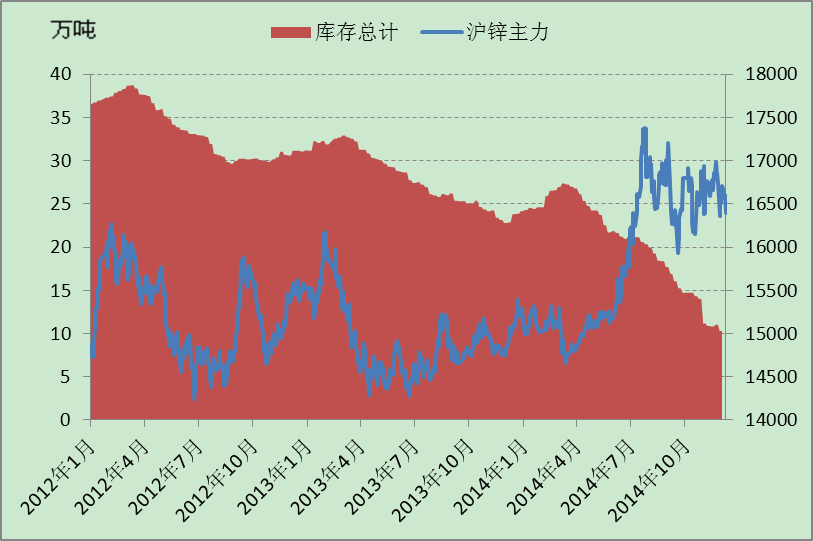

图13:2012年-2014年上期所指定交割库库存

数据来源:上期所钢联资讯云终端

季节性消费因素导致锌锭库存在二三月份高,在九、十月份相对偏低,在本年度上期所指定锌锭交割库库存自3月持续大幅下滑,截止到2014年11月28日,交割库库存为110349吨,较1月库存下滑的53.34%。去库存的效果比较明显。

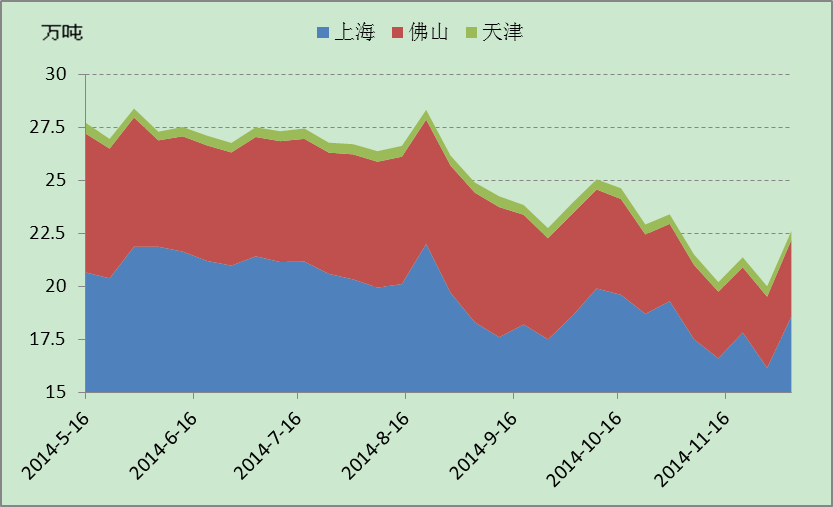

图14:沪津粤三地部分仓库现货库存

数据来源:我的有色网钢联资讯云终端

据我的有色网不完全统计,沪粤津三地的现货库存同样有所下降,截止到2014年11月28日, 三地部分现货仓库的库存为20万吨,较5月16日27.73万吨下滑了27.88%。库存走低与上期所的期货库存走势趋同。获悉,主流地区的库存下滑部分 原因为,炼厂与下游直接贸易增加,导致部分货源直接发往下游仓库如博兴等地。

国内期现库存配合国外LME库 存持续走低,为价格攀升提升了动力。关于库存走向,仍然引发业内人士的猜忌,有观点认为,此表象或类似LME库存由显性转为隐性,导致库存减少,从而为锌 价造势,但是目前市场资金仍旧偏紧,囤货必然占用大量的资金,生产企业囤货的可能性较小,而贸易商必须通过贸易量以便获取低廉的资金成本,囤货或许也不是 上策。目前库存流向仍待进一步考证。

7.国内精炼锌表观消费

表10:2014年1-10月国内精炼锌产量与表观消费量 单位:万吨

|

月份 |

产量 |

进口量 |

出口量 |

净进口量 |

表观消费 |

|

1月 |

46.27 |

9.05 |

0.04 |

9.10 |

55.28 |

|

2月 |

35.75 |

3.88 |

0.00 |

3.88 |

39.63 |

|

3月 |

43.91 |

6.82 |

0.00 |

6.82 |

50.73 |

|

4月 |

45.55 |

6.48 |

0.02 |

6.50 |

52.00 |

|

5月 |

46.10 |

4.87 |

0.04 |

4.91 |

50.94 |

|

6月 |

48.90 |

6.85 |

0.36 |

7.21 |

55.39 |

|

7月 |

51.51 |

4.17 |

1.01 |

5.17 |

54.67 |

|

8月 |

48.63 |

5.86 |

2.12 |

7.99 |

52.37 |

|

9月 |

50.68 |

2.88 |

2.54 |

5.41 |

51.02 |

|

10月 |

51.77 |

3.40 |

2.58 |

5.98 |

52.58 |

|

1-10月 |

469.07 |

54.25 |

8.71 |

62.96 |

514.61 |

数据来源:有色工业协会钢联资讯云终端

8.环保加大

本年度,工信部工业和信息化部印发《关于下达2014年工业行业淘汰落后和过剩产能目标任务的通知》中取消了对锌冶炼产能的淘汰计划。

9月12日,工信部对《铅锌行业准入条件(2007)》进行了修订,编制了《铅锌行业规范条件(2014)》(征求意见稿)对锌的冶炼企业,就企业布局、生产规模、质量、工艺和装备、能源消耗等方面提出了更的要求,冶炼企业的环保投入将会上升。

三、镀锌市场

1.镀锌板价格

图15:2014年沪津粤三地1.0mm镀锌板价格

数据来源:我的钢铁网钢联资讯云终端

从上海、天津和广州三地1.0mm镀锌板价格走势上来看,三地价格较年初出现了不同程度的下 滑,其中上海地区价格表现最为明显,截止到12月中旬,1.0mm镀锌板价格为4280元/吨较年初4600元/吨,下降6.96%,;天津地区下降 4.49%至4450元/吨;广东地区下降幅度最小,2.86%至4550元/吨。

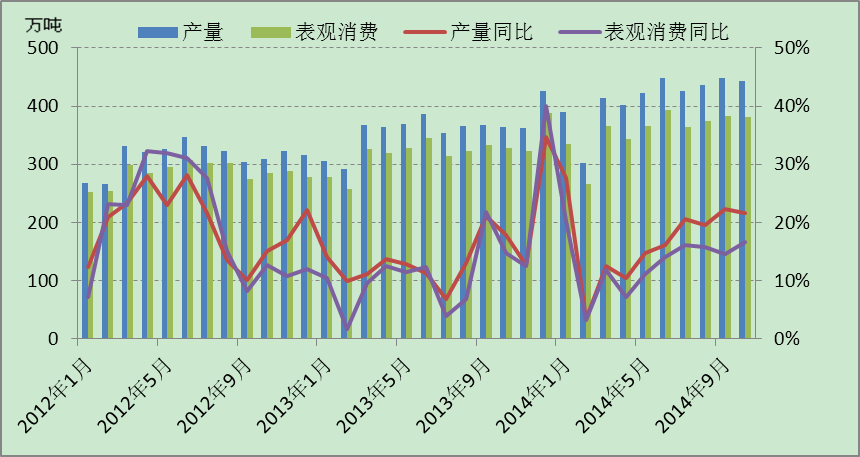

2.镀锌产量及表观消费增加

图16:2012-2014年镀层板(卷)产量及表观消费

数据来源:我的钢铁网钢联资讯云终端

从镀层板(带)的供需来看,镀层板(带)的产量较去年同期有有较大增幅,2014年1-10月 累计生产镀层板(带)4131.7万吨,同比增加了16.98%,其中7-10月增速在20%左右,因而刚性需求对于锌价形成一定的支撑。2014年 1-9月镀层板(带)累计表观消费为3569.5万吨,同比增长13.17%,镀层板(带)的表观消费量相对产量增速较弱,主要原因是出口增幅明显所致。

镀层板(带)的出口量明显增加,2014年1-10月镀层板(带)累计出口849万吨,同比增 长32.40%;累计净出口562.19万吨,同比增长64.92%。分区域来看,出口至北美的增幅最大,为134.77%至125.72万吨,其次增幅 较大的为东亚,增速为44.35%达141.49万吨;出口至欧洲增速达28.98%至154.7万吨。以美国、东南亚为首的国外市场需求向好,增加了对 镀锌的需求,为锌价提供了支撑。

图17:2012-2014年镀层板(带)净出口

数据来源:海关总署钢联资讯云终端

目前,国内市场竞争激烈,国内镀锌出口享受13%的出口退税,因而出口仍旧有利可图,盈利大概在100元/吨,此外,近期外需有所增加,抢占海外市场将成为国内镀锌市场的新机遇。据调研了解,主要以出口为主的沿海地区开工率相对较高,如华东华北和华南。

国内价格较低,出口具备一定的竞争力,但同时也面临一些不确定风险,国内出口的镀锌经常遭受国外的“双反”调查,一旦败诉,将要支付高额的反倾销税,影响国内出口,目前国内企业的应对措施为:抬高价格或是提出反诉。

表11:2014年1-7月国内部分镀锌产能利用率抽样调查

|

地区 |

产量 |

开工率 |

|

华东 |

1.6 |

101% |

|

华北 |

2.3 |

96% |

|

东北 |

2.1 |

73% |

|

西北 |

0.5 |

108% |

|

华中 |

1.3 |

68% |

|

华南 |

2.8 |

130% |

|

西南 |

1.8 |

29% |

|

总计 |

12.4 |

86% |

数据来源:我的钢铁网

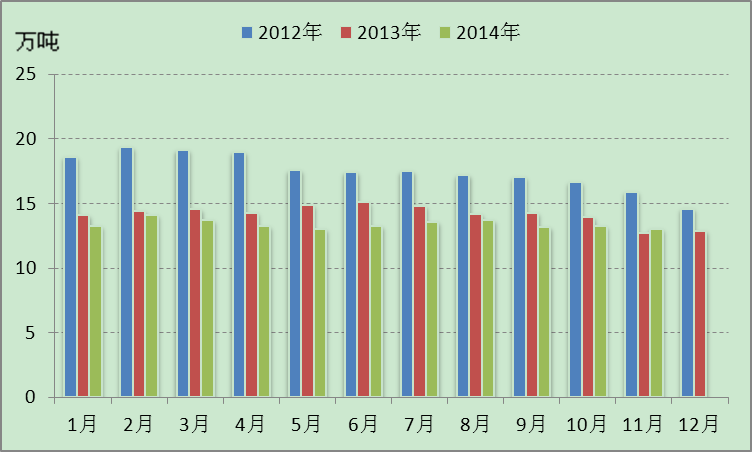

3.镀锌库存

根据我的钢铁网统计资料显示,上海地区镀锌板库存较去年有所下滑,但年内库存下滑幅度不大。截 止到2014年11月末,上海地区镀锌板库存为13万吨,较年初13.22万吨小幅下滑0.22万吨,较2013年11月12.7万吨,上升0.3万吨; 较2012年10月15.87万吨下降2.87万吨。镀锌板库存持续下滑。

图18:2012-2014年上海镀锌板库存

数据来源:我的钢铁网钢联资讯云终端

4.镀锌生产线与产能变化

自2005年以来,国内镀锌产能一直处于扩张状态,其中2011年产能扩张幅度最多为1282 万吨,近年产线虽继续增加,但增速明显回落,2014年国内镀锌产线共增加6条,涉及产能205万吨;2015-2016年预计新增产线3条,总产能达 90万吨,主要以汽车、家电板为主。新投产的一些项目主要为产业链向下游延伸,而且大部分为民营企业。新增产能产线加剧了镀锌市场的竞争。

表12:2005年以来国内镀锌增产能增加情况

|

产能增量/万吨 |

同比 |

|

|

2005 |

724 |

- |

|

2006 |

694 |

-4.14% |

|

2007 |

559 |

-19.45% |

|

2008 |

782 |

39.89% |

|

2009 |

690 |

-11.76% |

|

2010 |

747 |

8.26% |

|

2011 |

1282 |

71.62% |

|

2012 |

447 |

-65.13% |

|

2013 |

250 |

-44.07% |

|

2014 |

260 |

4.00% |

数据来源:我的钢铁网

截止到目前,国内共有镀锌产线355条,共计产能7077万吨。而2014年1-9月国内镀层板产量在3717万吨,同比增幅13.8%,但目前产能利用率仍旧不高,折算成产能利用率仅在70.03%。

表13:国内镀锌产能产线分布情况

|

地区 |

生产线/条 |

产能/万吨 |

|

华北 |

63 |

1493 |

|

东北 |

12 |

420 |

|

华东 |

193 |

3524 |

|

华中 |

43 |

972 |

|

华南 |

24 |

238 |

|

西南 |

13 |

315 |

|

西北 |

7 |

115 |

|

总计 |

355 |

7077 |

数据来源:我的钢铁网

市场低端同质化的竞争,导致有部分产能被逐出市场,截止到2014年三季度,国内镀锌产线关停 28条,共涉及产能576万吨,其中永久关停的产线有3条,主要由于效益不佳、经营不善导致资金断裂;另有25条产线由于亏损,目前整顿改造,暂时关停, 这也是导致了目前产能率较低原因。

四、终端消费

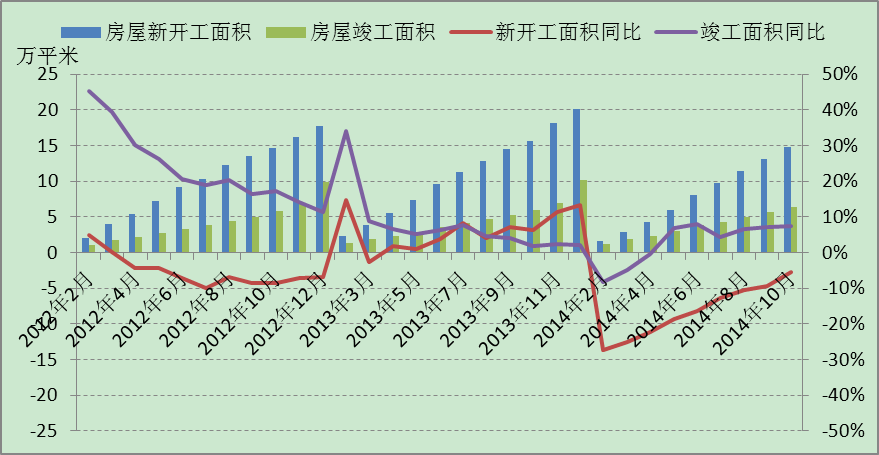

1.房地产市场低迷

作为镀锌消费的滞后指标,2014年1-10月份国内房屋总的竣工面积为33.72万平方米, 同比增加了4.97%,消费虽有所增加,但增幅已明显低于往年;此外,镀锌消费的领先指标,房屋新开工面积1-10月份累计为72.07万平米,同比下滑 了13.01%,房地产高速增长的阶段已经告一段落,目前国内房市低迷,库存高企,以三四线城市最为明显。漫长的去库存周期将在房市可以预见。

城镇化仍在不断的进行,国内对于保障性住房的刚性需求仍然存在,并且由于结构钢的建筑仍旧具有市场潜力,因而房地产市场未来对于结构钢材的消费能力仍不能轻视。

图19:国内房屋新开工及竣工面积

数据来源:国统局钢联资讯云终端

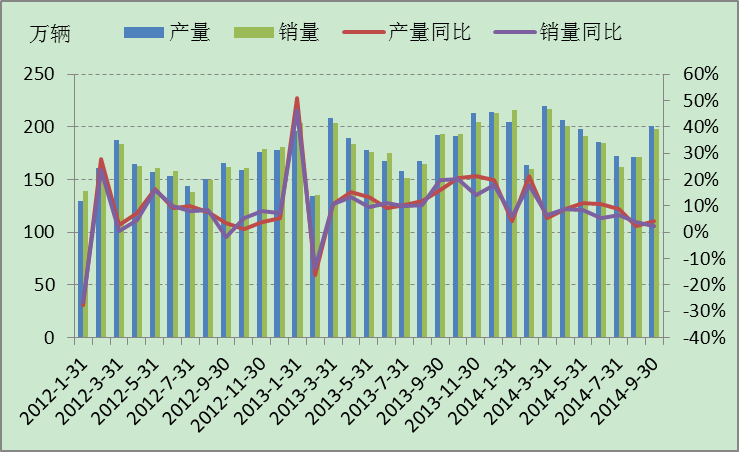

2.汽车消费相对稳健

2014年1-10月国内汽车累计产量为1927.57万辆,较去年同期增加了7.96%,累 计销量为189.88万量,同比增幅达6.58%。国内汽车市场仍处于刚性需求阶段,需求仍具有较大潜力,此外,各地方政府将汽车市场列为支柱产业的总方 针没有变,对汽车市场的支持力度不断加大。并且伴随着新能源汽车的优惠政策落地,汽车市场的消费仍然被看好。对于未来汽车的发展方向,高端的汽车市场潜力 较大,此类汽车的镀锌层较厚,对锌的消费有一定的支撑作用。

图20:国内汽车产销量

数据来源:国统局钢联资讯云终端

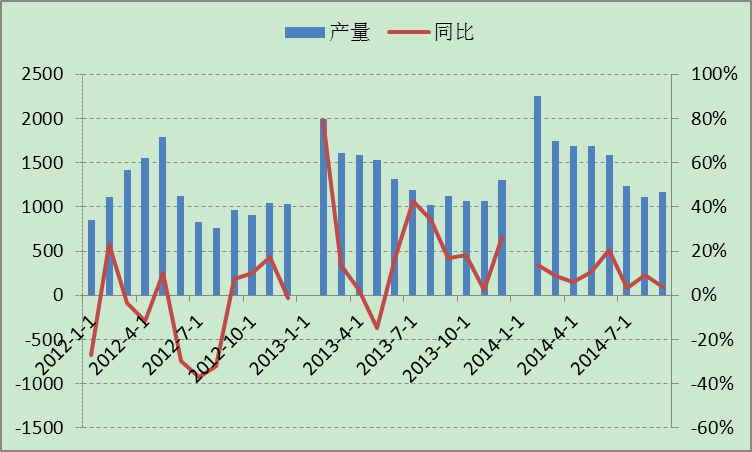

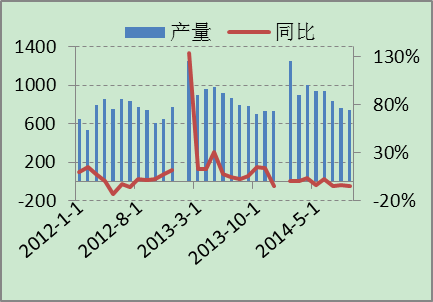

3.家电消费有所分化

图21:国内空调产量

数据来源:国统局钢联资讯云终端

2014年1-10月,空调、洗衣机、电冰箱三种家电的累计产量分别为13397.80万 台,5722.10万台和8029.60万台,同比增速分别为13.30%,-3.20%和0.80%。家电市场日趋饱和,从行业周期的角度来看,白电市 场目前已处于成熟期,未来的市场更加趋于差异化、智能化及高端化,空调表现稍好,但洗衣机、电冰箱表现不足。家电行业未来消费的看点相对较少。

图22:国内电冰箱产量 图23:国内洗衣机产量

数据来源:国统局钢联资讯云终端

五、预测分析

回顾本年度走势,精矿供应收紧,精锌消费增速加快,全球精锌供应出现缺口,并且缺口逐渐放大,全球精锌库存持续下滑,在基本面向好的基调下,国内外锌价在7月份有了不俗的表现,但是持续的高涨仍未资金面推动,接下来的三个月,锌价又经历了3轮大幅涨跌的震荡。

结合数据发现,国内精矿的供应短期内仍显宽裕,从国内外加工费走高可以窥见一隅。世纪矿山的关 闭,在其他矿山的开启或重启下,精矿收紧的预期或待转变。受到锌价走高刺激,国内精锌产量增速较快。此外,本年度新增锌冶炼产能较多,并且近年计划新增锌 冶炼产能仍在增加,料得未来精锌产量将会出现较为明显的增加。

下游消费是目前市场关注的焦点,目前国内的经济形势依旧不容乐观,但是以美国、印度等市场的消 费增加,带动了国内镀锌的出口,从而改善了市场的预期。但是目前国内镀锌盈利仍然依赖出口退税优惠政策,并且在镀锌的国际贸易中多次受到“双反”调查,出 口退税的政策改变以及国际贸易中不确定性事件的将成为影响国内精锌消费的风险因素。

美国经济复苏及东南亚市场消费增价拉动出口消费,镀锌产能产线扩张,冶炼产能增加,精矿供应端预计将相对偏紧,供需面中长期向好。