如需要了解详细内容,请联系:021-26093750;021-26093352

详细>7月宏观经济运行总体有所回落,投资增速、消费增速下滑,融资需求低 于预期,经济内生需求仍然偏弱,而外需回暖对经济的提振作用并不明显,需要新一波的稳增长政策出台。当月铁路货运总发送量同比下降4.4%,降幅较上月扩 大3个百分点;工业用电量同比增长2.9%,增速较上月下滑2.2个百分点,工业经济复苏偏弱,不利于钢市信心的恢复。

7月CPI同比增长2.3%,持平于上月,通胀持续维持在低位,反映出国内消费需求偏弱,经济增长的内生动力有待增强。不过,PPI同环比降幅均出现收窄,显示工业品市场供需形势略有好转。7月PPI同比下降0.9%,降幅较6月收窄0.2个百分点,且已连续4个月收窄;环比下降0.1%,较6月回升0.1个百分点。

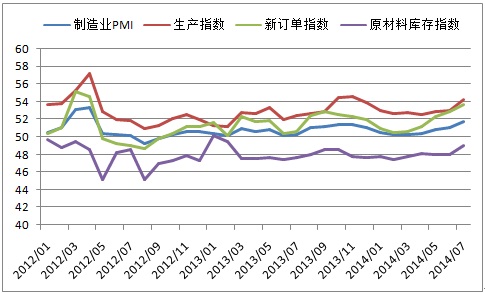

7月中国制造业PMI指 数为51.7%,连续5月攀升,并创下2012年5月以来最高水平。由于高温多雨,7、8月份是传统淡季,而今年同期制造业PMI指数不降反升,显示回暖 力度较大。分项指数中,生产指数和新订单指数分别为54.2%、53.6%,分别创下8个月及27个月以来新高。制造业供需改善,也拉动了对钢铁等原材料 补库热情,7月原材料库存指数为49%,较上月上升1个百分点,创17个月新高。

图一:中国制造业PMI及部分分项指数走势

(来源:钢联云终端)

内需复苏偏弱,房地产投资增速创近5年新低

拉动经济增长的三驾马车中、虽然7月出口增速大幅上升,但投资增速、消费增速出现下滑,经济下行压力仍然较大。7月规模以上工业增加值增长9%,较上月下滑0.2个百分点。同时,7月进口同比下降1.6%,显示内需复苏仍然偏弱。

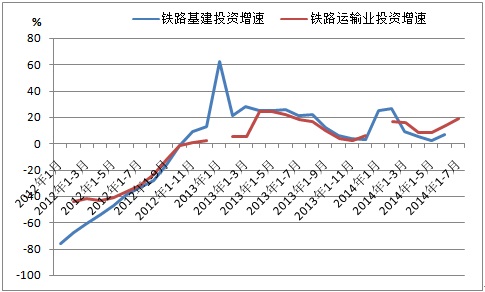

2014年1-7月全国固定资产投资同 比名义增长17%,增速较1-6月回落0.3个百分点。其中,制造业投资增速、基础设施投资增速分别下滑0.2、0.1个百分点。不过,铁路、公路投资仍 然较快增长。7月公路固定资产投资1499.52亿元,同比增长11.6%;1-7月铁路运输业投资同比增长19.6%,较1-6月上升5.4个百分点。

图二:铁路基建投资增速及铁路运输业投资增速走势

(来源:钢联资讯整理)

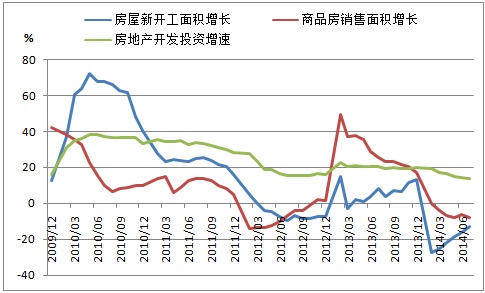

虽然限购松绑的城市在逐渐增多,不过房贷政策难以放松,大部分商业银行的首套房贷利率并 未下浮。2014年1-7月个人按揭贷款7651亿元,同比下降3.7%,继续处于负增长。由于销售低迷及高库存影响,房地产投资增速继续下滑。2014 年1-7月全国房地产开发投资同比名义增长13.7%,增速比1-6月份回落0.4个百分点;商品房销售面积同比下降7.6%,降幅比1-6月份扩大 1.6个百分点。虽然制造业需求有所改善,铁路投资继续发力,但难以对冲房地产投资增速下滑对钢材消费的拖累。

图三:房地产新开工、销售、投资增速走势

(来源:钢联资讯整理)

7月社会消费品零售总额同比名义增长12.2%,增速较上月下滑0.2个百分点。其中,家电、汽车消费总体平稳。7月家用电器和音像器材零售额同比增长12.6%,较上月上升1.9个百分点;汽车零售额同比增长8.1%,较上月上升1.2个百分点。中钢协数据显示,7月汽车销售161.81万辆,同比增长6.71%,较上月上升1.48个百分点。

融资需求低迷,货币政策预计维持中性偏松格局

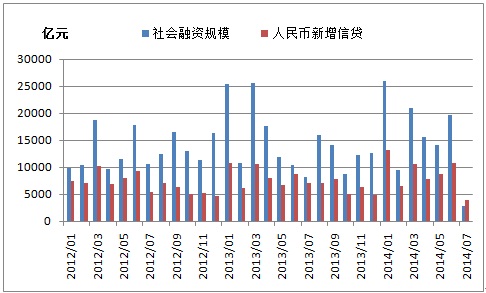

2014年7月社会融资总量2731亿元,同比减少5460亿元,创2008年10月以来新 低,主要源于贷款大降。其中新增信贷3852亿元,同比少增3145元,大幅低于预期。据央行负责人表示,导致信贷大降主要有以下几个因素:6月新增贷款 大幅冲高,7月的季节性回落就较去年更为明显;经济运行面临下行压力下,有效贷款需求不旺;对某些行业加强信贷监控,导致金融机构放贷步伐放缓。

图四:社会融资规模及新增信贷走势

(来源:钢联云终端)

不过,企业中长期贷款仍保持较好增长态势,对后期投资有一定支撑。1-7月企业中长期新增贷款 2.27万亿元,占比达到56.2%,高于1-6月53.4%。结合6、7月份来看,新增贷款1.47万亿元,同比少增961亿元,与2012年同期基本 持平,仍属正常区间,并不意味着货币政策出现转向。根据央行披露,进入8月上旬后,贷款基本上每天保持着300-500亿元的增量,预计8月新增人民币贷 款7500-8000亿左右。

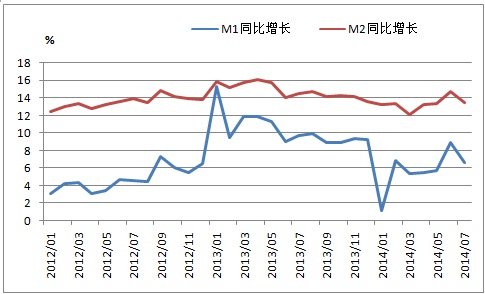

由于信贷新增减少、财政存款增加较多,导致货币供应减少,7月M2同比增长13.5%,增速较上月下滑1.2个百分点,仍高于全年13%的增长目标。同月M1同比增长6.7%,增速较上月下滑2.2个百分点,下滑幅度快于M2,显示存款“活期化”趋势放缓。

图五:M1和M2增速走势

(来源:钢联云终端)

在7月份金融数据大大低于市场预期的背景下,银行间市场资金面仍延续偏松格局。本周央行公开市 场实现净投放140亿元,此前两周分别净回笼110亿元和200亿元。不过,预计央行难以大幅放松货币政策,全面降准不太可能,主要是前期微调之后,市场 货币供应量较为充足,但融资成本仍高,制约实体经济发展。为此,央行更为关注降低企业融资成本,优化信贷投向、确保贷款资金直接流向实体经。央行将继续实施稳健的货币政策,预计由准备金率、PSL调整决定中长期流动性,以正逆回购、SLO、SLF调节短期流动性,实现市场利率稳中有降,最终降低融资成本。

总体来看,虽然制造业供需有所改善,铁路公路投资增长较快,不过消费与投资增速出现放缓,经济 内生动力仍显不足,需要进一步加大稳增长力度,尤其是在楼市销售低迷,房地产投资增速还将继续下滑的背景下。近期国务院发十条意见缓解企业融资成本高,预 计后期微刺激政策还将陆续出台,对国内经济不必过度悲观。短期内国内钢市供需两弱,原料价格下跌,成本支撑下移,无利好消息刺激下,市场信心难以恢复,或 延续弱势震荡。

【研究中心最新力作《钢铁生产和贸易培训手册》 《铁矿石贸易与投资咨询报告》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出钢材进出口贸易指南等系列群书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王小姐 021-26093809;韩小姐021-26093414】

欢迎关注:我的钢铁研究中心 微信公众平台

关注方式:微信搜索“我的钢铁研究中心”或者扫描二维码图

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。