如需要了解详细内容,请联系:021-26093750;021-26093352

详细>七月份进口矿市场呈现出倒“V”走势,整体来看,7月份整体小幅上涨2.25美元/吨。钢厂依旧保持较为可观的良好收益,但是由于6月份钢材出口的下降,以及钢材市场并未见好的情况下,原材料市场难有良好的支撑。同时,部分钢厂在前期矿价跌至90美元/吨附近之时,就已经补充了大量的库存,基本能维持到9-10月份,以此造成钢厂补库意愿不强的局面。

从7月份平台和招标的情况来看,卖家基本都是贸易商居多,既然钢厂在7月份并不活跃,那在接下来的8月份市场将会何去何从呢?笔者从以下几点分析。

一、经济环境

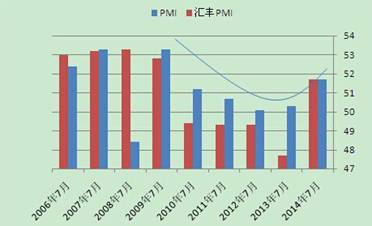

7月份官方制造业PMI指 数为51.7,为连续第五个月上升,并创下2012年4月份以来最高水准;而汇丰制造业PMI指数为也为51.7,虽然略低于初值52,但是此已经创下去 年月份以来最高水准。而且尤为值得注意的是,中小企业的PMI数据已经回到荣枯水平线上方,微刺激效果现象,市场乐观情绪蔓延,因此下半年的经济形势不会 很差,对于工业品的需求应该能保持良好的状态。

图1官方PMI和汇丰PMI走势比较

中国上半年GDP增长为7.4%,这是一个理想和稳定的状态,李克强总理屡次为中国经济增速站台,预示全年7.5%的增速是势在必得。同时根据中国人民银行公布的上半年的数据显示,上半年社会融资规模为10.57万亿元人民币,创下了历史同期最高水平。在市场资金处于较为宽松以及政策面向好的情况下,中国下半年的情况应该有所期待,而高速发展的经济对于工业品的需求有较好的支持。

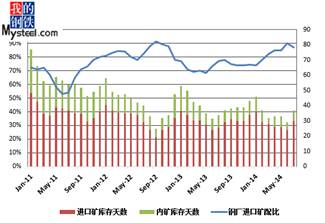

6月份生铁产量为6001万吨,相比6月份下降了151万吨,同时6月份的进口量为7457万 吨,与5月份相比下降281万吨。从图二可知,进口量涨跌一直反复,而整体依旧保持在高位,同时进口量与去年相比增加1227万吨,而生铁产量与去年同期 相比增加167万吨。若我们以一吨生铁需要1.6吨进口矿来计算,粗略估计6月份实际需要铁矿石的量为9601万吨,在6月份Mysteel统计钢厂烧结 矿中进口矿的配比约为90%,所以对于铁矿石的需求量为8641万吨,对于进口矿的需求大于其进口量,因此我们发现(如图3),7月份的整体港口呈现了下 降的走势,7月25日与6月27日相比下降了183万吨。从港口发货量来看,北方9大贸易主要港口的日均发货量一直维持在1100万吨以上,因此预计后期 铁矿石库存可能仍然会出现下降的可能。

图2生铁量和铁矿石进口量

图3铁矿石港口库存走势图

三、钢厂库存

如图四所示,进口矿使用天数为30天,与上月相比上涨了6天,而国产天数为7天,与上月相比上 涨了2天,进口矿与国产矿的使用天数都出现了较为明显的增长,由于进口矿连续的上涨导致钢厂采购国产矿的配比有所提高,钢厂烧结矿中进口矿配比由原先的 90%下降至87%。从钢厂原材料库存中可以发现,由于其原材料库存的上涨,导致钢厂在7月份中采购心态并不浓烈,而招标平台的买方大多都是贸易商,因此 造就了后期市场的下跌。

图4钢厂库存数据

现在钢厂高炉开工率居高不下,基本维持在90%以上,而现在钢厂又有较好的盈利情况,在火力全开的情况下,原材料高库存也会逐渐被消耗,港口库存下降就是最好的解释,后期钢厂进行补库操作在所难免,因此矿价再次跌破90美元/吨难度较大,同时也给予了其上涨的支持。

四、金融衍生品带领下的市场

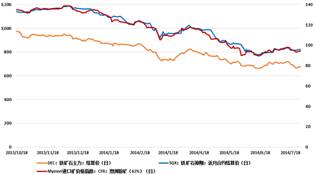

图5上海螺纹钢与PB粉价格走势

如图5所示,在2013年上海螺纹钢价格与铁矿石价格有一致性,而在2014年的走势却不再呈 现一致性。由于今年钢厂销售大多直接面临终端以及铁矿石逐渐被增强的金融属性,导致铁矿石价格再度摆脱钢材价格的影响,2013年螺纹钢的振幅为 22.81%,铁矿石的振幅为44.26%,2014年至今的螺纹钢的振幅为12.41%,铁矿石的振幅为50.56%,铁矿石的波动增加明显,而螺纹钢 市场却逐渐趋于平静。

图6金融衍生品和指数走势比较

受到金融衍生品市场的影响,铁矿石所体现的金融属性越来越强,在大商所期货出现跌停或者涨跌的时候,实货市场影响较大,而对于指数定价和靠平台招标影响的力量出现了薄弱的现象,甚至出现了铁矿石贸易定价新模式——基差定价,此也为今后的市场定价推向了新的舞台。

反观铁矿石主力合约1501,7月份主力合约2次冲至720一线,形成双头顶格局之后回落,在探底之后回升至690这一阻力线附件,而690恰巧是50%点位,因此预计8月份将会在690这一点位进行争夺,短期内出现突破逆转盘整行情难度较大。

五、8月份市场预测

从宏观面来看,市场整体资金格局较为充裕,而央行在7月份也出现了罕见的正回购中断的现象,市场宽松政策在后期应该会有所体现,因此对于过剩产能行业的资金情况应该不会雪上加霜的情况。外加,全球经济正在逐渐恢复,因此下半年来看,中国市场的需求情况不会出现降低的情况。

今年钢材一部分的增量移至了海外,缓解了新增高炉所带来的过剩产能。同时,钢厂高炉开工率一直维持较高的水准,而钢厂盈利情况尚可,对于原材料的需求不会出现降低的情况,此也能抵消部分矿山的增量,能阻止矿价的下跌。因此,对于下半年市场的需求笔者相对看好。

然而从金融衍生品市场可以发现,铁矿石每一次强力突破必然会遭到打压,虽然市场表现并不差,但 是市场信心并未增强,部分商家仍然看空。而钢厂为了利润最大化,仍旧保持看空思路,因此8月份市场若没有良好的信心,在这个淡季进口矿市场可能会维持盘整 行情,在95美元/吨左右震荡。

【研究中心最新力作《钢铁生产和贸易培训手册》 《铁矿石贸易与投资咨询报告》新鲜出炉! 最实用的钢铁生产与贸易知识,最全面的钢铁产业价值链信息,尽在其中。同时我们近期还将推出钢材进出口贸易指南等系列群书,敬请关注!】

【如有兴趣,欢迎咨询研究中心:王小姐 021-26093809;韩小姐021-26093414】

欢迎关注:我的钢铁研究中心 微信公众平台

关注方式:微信搜索“我的钢铁研究中心”或者扫描二维码图

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。