如需要了解详细内容,请联系:021-26093750;021-26093352

详细> 2017年一季度,全球航运市场回暖,带动我国造船完工量大幅增长,但新承接船舶订单未延续1-2月向好行情,出现明显下滑,手持船舶订单量继续下降,工业总产值等主要经济指标同比下降。

一、中国三大造船指数一升两降,民用钢质船舶产量同比大涨

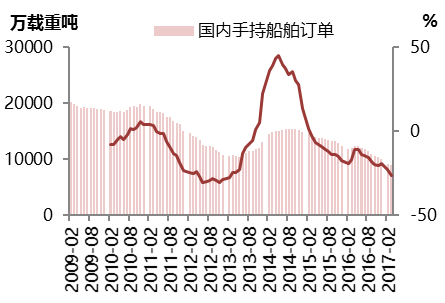

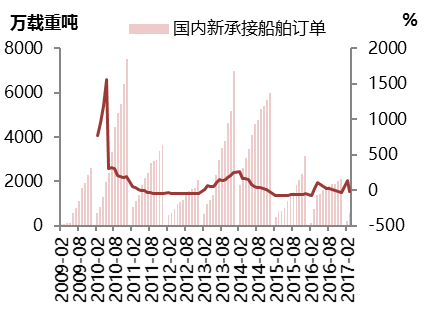

1~3月份,全国造船完工1567万载重吨,同比增长87.7%。承接新船订单554万载重吨,同比下降25.4%。3月底,手持船舶订单8865万载重吨,同比下降26.3%,比2016年底下降11%。一季度受国际航运市场回暖,尤其3月国际运费大幅上涨影响,带动运力需求明显增加,加之废船拆解的大幅增长也为国际运力需求提供助力,造船完工量大幅增长。而新承接船舶订单未延续1-2月向好行情,出现明显下滑,主要是受出口船订单的大幅下跌拖累。手持订单跌幅扩大,降速达到近4年的高位,去年至今的一年时间均处于下跌通道中。

1~3月份,全国完工出口船1490万载重吨,同比增长93%;承接出口船订单459万载重吨,同比下降34.1%;3月末手持出口船订单8174万载重吨,同比下降27.2%。出口船舶分别占全国造船完工量、新接订单量、手持订单量的95.1%、82.8%和92.2%。

图1:国内造船完工量

图2:国内新承接订单量

数据来源:钢联数据、MRI

图3:国内手持船舶订单

图4:国内民用钢质船舶产量

数据来源:钢联数据、MRI

2017年1-3月国内民用钢质船舶产量1581.1万载重吨,同比上涨48%,较1-2月增速下降15个百分点。一季度各省市产量仍以上涨为主,前三省份(江苏、上海、广西)合计产量948.6万载重吨,同比大幅上涨45.2%,占全国产量的60%。其中江苏省产量全国第一,产量占全国产量的35.15%,同比上涨18.3%。前十省份产量接近全国,产量为1536.39万载重吨,同比大幅上涨48.9%。

二、一季度国际航运市场先抑后扬,但4月上涨乏力高位盘整

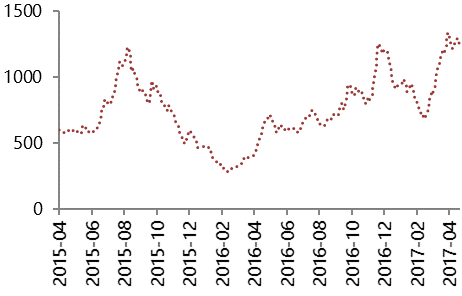

2月中下旬国际航运市场回暖,国际间大宗商品贸易往来复苏,使得国际波罗的海干散货海运BDI指数阶段底部反弹,且随着大宗商品价格的回升,BDI指数反弹之势逐渐走强,截止3月29日,BDI升至两年半高位1338点,同比上涨227%,较年初上涨40.4%。进入四月航运市场热度有所下降,BDI指数上涨乏力,高位震荡,截止4月21日,BDI指数收于1195点,同比上涨78.4%,较一季度高点下降10.7%。

图5:波罗的海按散货海运指数BDI走势图

数据来源:钢联数据、MRI

三、船舶行业持续低迷

企业经济效益同比下降。1~3月,船舶行业80家重点监测企业实现主营业务收入624亿元,同比下降9.7%;利润总额2.5亿元,同比下降63.5%。一季度,我国造船行业利润总额大幅下滑,主要因造船原材料价格的大幅上涨,增加造船成本,利润不断被压缩,行业景气度持续低迷。

工业总产值同比下降。1~3月份,船舶行业80家重点监测企业完成工业总产值858.7亿元,同比下降7.5%。其中船舶制造产值370.1亿元,同比下降12.7%;船舶配套产值50.4亿元,同比下降22.8%;船舶修理产值27亿元,同比增长5%。1-3月我国造船完工量同比大幅提升,但依旧未提振造船行业总产值,船舶配套产值也出现显著下降。目前我国船企为求生存,无序化竞争严重,已极大阻碍船企接单能力,企业经营环境恶劣,而我国船舶行业产能又严重过剩,虽被列入2017年供给侧改革重点处置的领域,但行业去产能的执行情况仍有待进一步观察。

四、一季度国内拆船业喜忧参半

1~3月,国内拆船企业(会员企业)成交国内外各类废船38.78万轻吨(约合170万载重吨、110万总吨),成交轻吨量同比增加41.6%。

在成交国内外废船的三大船型中,拆解散货船(含杂货船)占总轻吨量的59%,同比回落20个百分点;油船拆解占总轻吨量的1.8%,同比基本持平;拆解集装箱船占总轻吨量的23%,同比增加22.9个百分点;拆解其他船型占总轻吨量的16.3%,同比下降3.7个百分点。

1~3月,成交废船船龄在18年以内(含18年)的轻吨量约占总轻吨量的1/5。其中,进口废船同比回落26.2个百分点,国内废船同比上涨22.4个百分点。

1~3月,在成交废船中,由中国船企建造的船舶共8艘、4.9万轻吨,占总轻吨量的12.6%,同比回落5个百分点。

一季度,受中频炉事件影响,国内废钢市场供求关系出现矛盾,随着违规的中频炉等设备停产、拆除,钢厂门外排队等待卸货队伍壮大,增强了钢厂议价能力,废钢价格进入下行通道。后续随着中频炉事件影响的减弱,价格降中趋稳,但国内废船拆解仍大幅增加,加之季末受钢材成品价格走低影响,废钢价格继续弱势下滑,不利于国内拆解行业的发展。从企业经济效益看,由于下游及相关市场还不够稳定,再加上前几年经营状况不佳等因素,国内拆船企业的经济效益没有出现明显好转。

【研究中心已开发出《动力煤行业分析报告》以及《炼焦煤和焦炭供需和市场报告》等系列报告,还可针对客户需求进行定制化报告开发与市场调研,如有任何需求,可随时致电联系我们】

资讯编辑:肖微 021-26094087

资讯监督:魏迎松 021-26093644

免责声明:我的钢铁研究(MRI)力求使用信息的准确、信息所述内容及观点的客观公正,但不保证其不会发生相应的变更。此信息仅供客户作为参考,并不构成对客户的直接决策建议,客户不应以此取代自己的独立判断,客户做出的任何决策与MRI无关。本报告版权归MRI所有,为非公开资料,仅供MRI客户使用。未经MRI书面授权,任何人不得以任何形式传送、发布、复制本报告。MRI保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。