如需要了解详细内容,请联系:021-26093750;021-26093352

详细>概述:钢铁需求旺季不旺,拖累钢价继续走低。虽然宏观政策雪中送炭,一系列稳增长措施相继出台,令市场对五月份寄予期待,同时原材料坚挺运行,钢厂减产检修力度加大,供给压力得到缓解,但房地产行业在艰难中前行,制造业承压,国内需求低迷不改,现货价格加速下坠。在此背景下,建筑钢材行情在六月份何去何从,笔者通过以下几点进行分析:

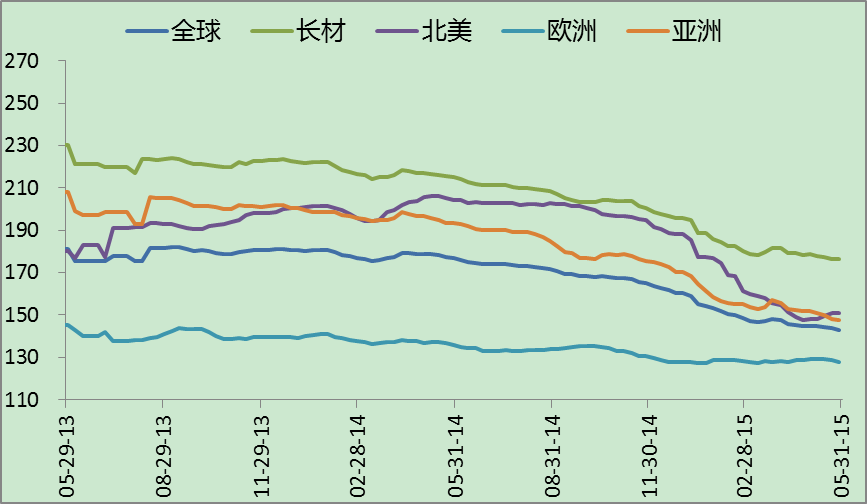

一、5月份国际钢铁价格弱势下跌

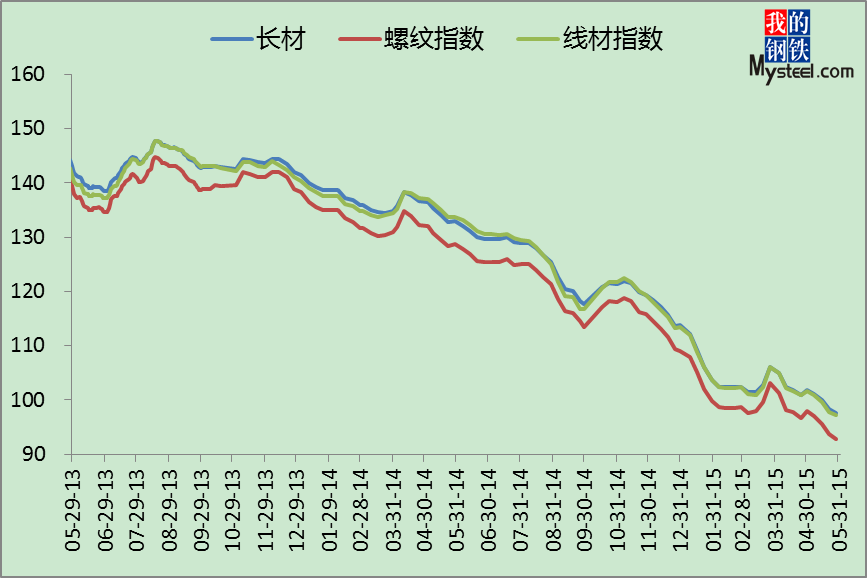

5月国际钢价弱势下跌。截至5月29日,Mysteel国际钢价综合指数为143.07,环比上月下跌1.32%,同比去年同期下跌19.06%;Mysteel长材指数为97.54,环比上月下跌4.23%,较去年同期下跌26.52%。如下图所示:

图1:国际钢铁价格指数走势图

数据来源:Mysteel

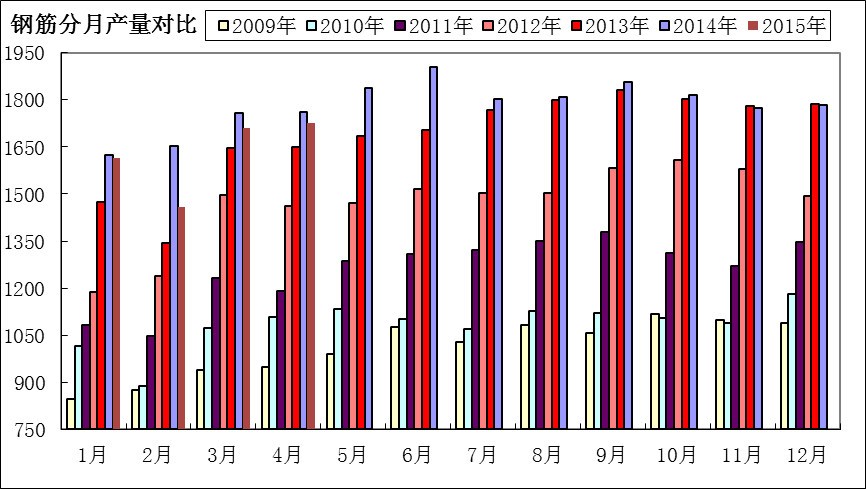

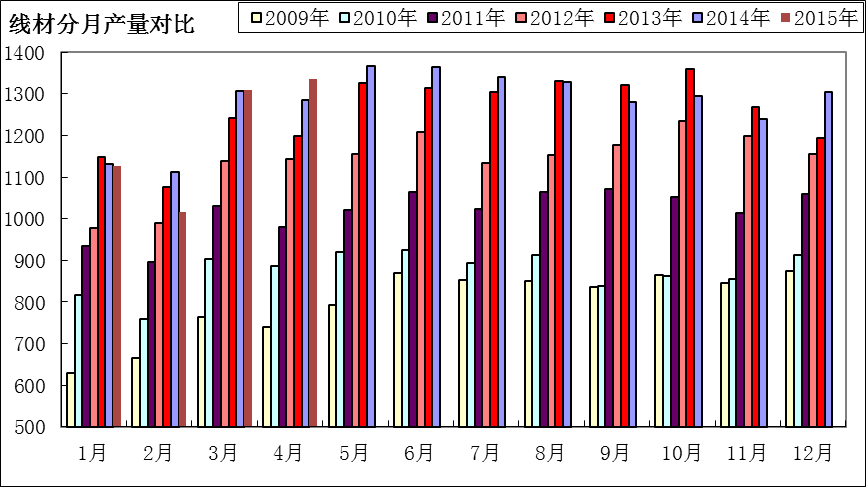

二、4月份产量螺纹线材均增

截至2015年4月末,国内钢筋、线材产量分别为1725.60万吨和1334.70万吨,分别较上月增加15.60万吨和24.40万吨;环比增幅分别为0.91%和1.86%;较去年同期下降1.97%和增加3.80%。

图2:钢筋分月产量对比图

数据来源:Mysteel、统计局

图3:线材分月产量对比图

数据来源:Mysteel、统计局

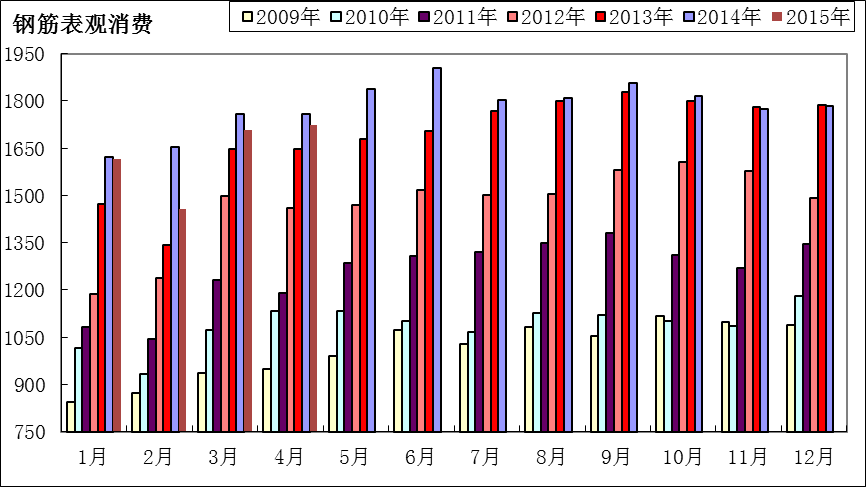

三、4月建筑钢材表观消费有所增加

(一)进口量月环比线螺均增、年同比螺增线减

据海关统计数据显示,截至4月末,钢筋进口量为0.89万吨,环比增加85.42%,同比增加67.92%;线材进口5.30万吨,环比增加5.37%,同比减少14.38%。

(二)出口量月环比线螺均增、年同比螺增线减

据海关统计数据显示,截至4月末,钢筋出口量为2.33万吨,环比增加1.30%,同比增加47.47%;线材出口79.48万吨,环比增加6.71%,较去年同期减少15.55%。

(三)国内表观消费月环比线螺均增、年同比螺减线增

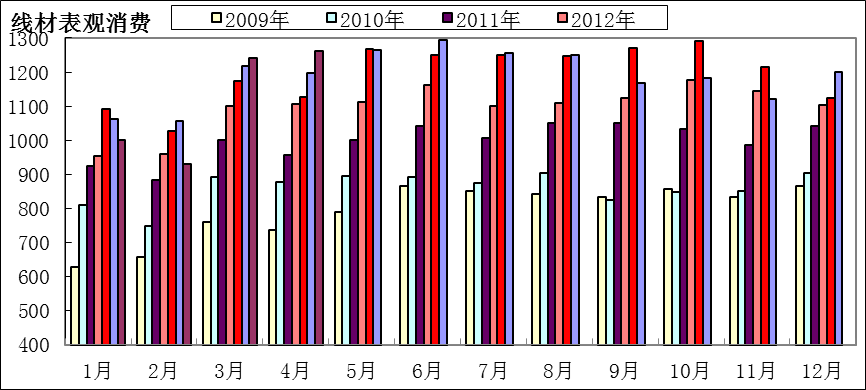

从表观消费来看,4月份螺纹表观消费量为1724.16万吨,较去年同期减1.99%,比上月增加0.94%;4月份线材表观消费量为1260.52万吨,较去年同期增加5.22%,比上月增加1.59%;由此而看4月份建筑钢材整体表观消费有所增加。具体如下图4、图5:

图4:钢筋表观消费变化图

数据来源:Mysteel、统计局

图5:线材表观消费变化图

数据来源:Mysteel、统计局

四、5月份全国建筑钢材市场回顾

(一)价格表现

截至5月末,Myspic国内钢材价格综合指数89.13,较上月下跌3.98%,较去年同期相比下跌27.06%;国内长材指数为97.54,较上月下跌4.23%,较去年同期下跌26.52%。螺纹钢指数为92.83,较上月下跌5.19%,较去年同期下跌27.65%;线材指数为97.19,较上月下跌4.46%,较去年同期下跌27.28%。

图6:Myspic指数走势图

数据来源:Mysteel

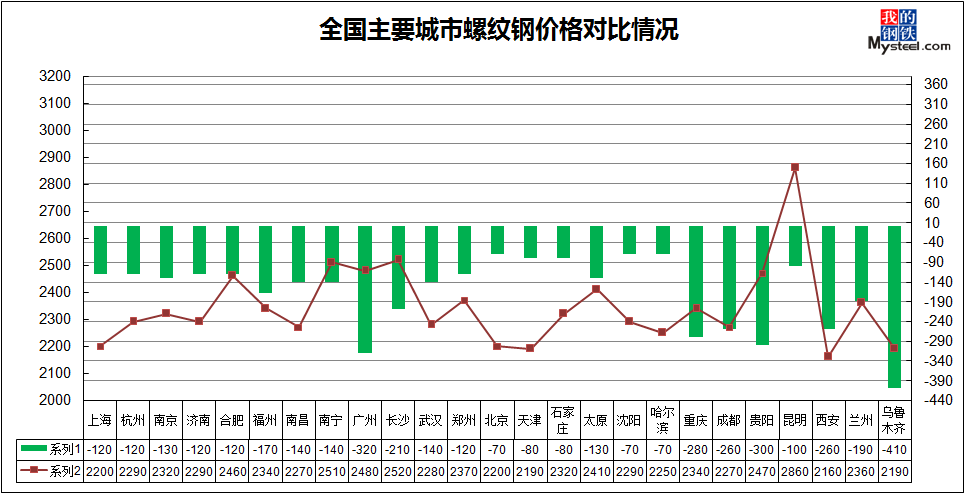

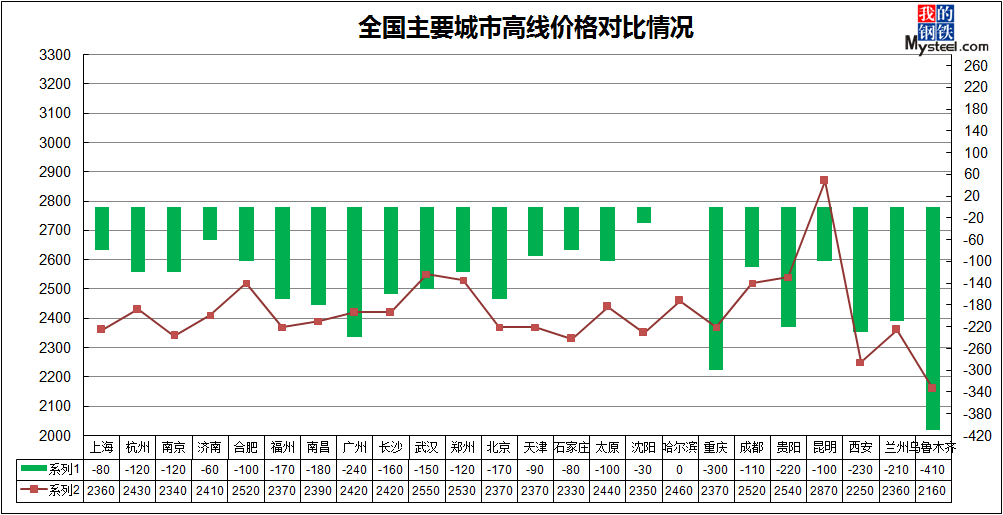

就5月份建筑钢材具体走势来看,全国市场建筑钢材加速下跌。截至5月底,全国24个主要城市20mmHRB400材质螺纹钢平均市场价格在2346元/吨,较4月末下跌144元/吨;8.0mmHPB300材质高线平均市场价格在2422元/吨,较4月末下跌128元/吨。具体来看:

螺纹钢方面,全国市场螺纹钢价格整体下跌,其中乌鲁木齐市场跌幅最大为410元/吨。

图7:全国主要城市螺纹钢价格对比图

数据来源:Mysteel

而全国高线同样整体下跌。分市场来看,其中乌鲁木齐市场跌幅最大为410元/吨。

图8:全国主要城市线材价格对比图

数据来源:Mysteel

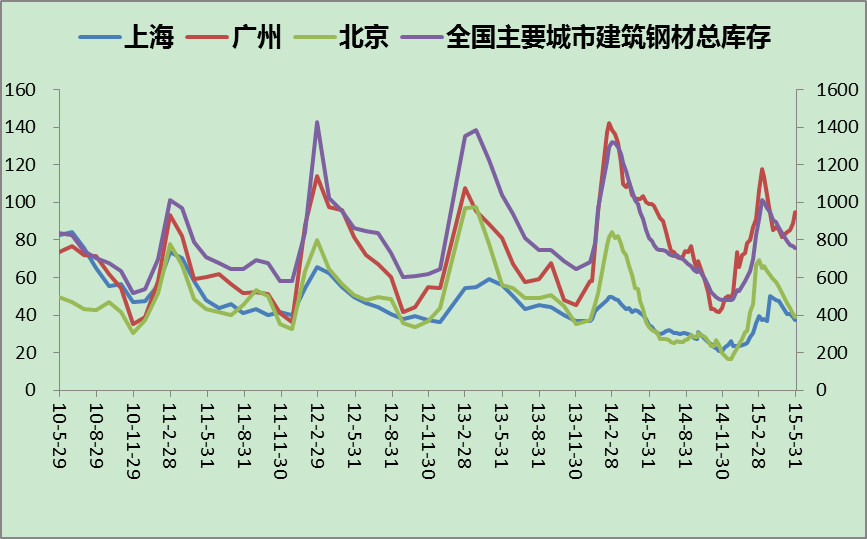

(二)库存情况

5月全国主要城市建筑钢材的库存量继续下降。截至4月25日,全国主要城市建筑钢材(螺纹钢、 线材)库存量为758.68万吨,较4月末(2015-4-25)减少75.96万吨,降幅为9.10%。再与去年同期(2014-5-30)相比,全国 主要城市建筑钢材库存量同比减少52.22万吨,降幅为6.43%。

图9:国内主要市场建筑钢材库存变化

数据来源:Mysteel

五、国内宏观的影响

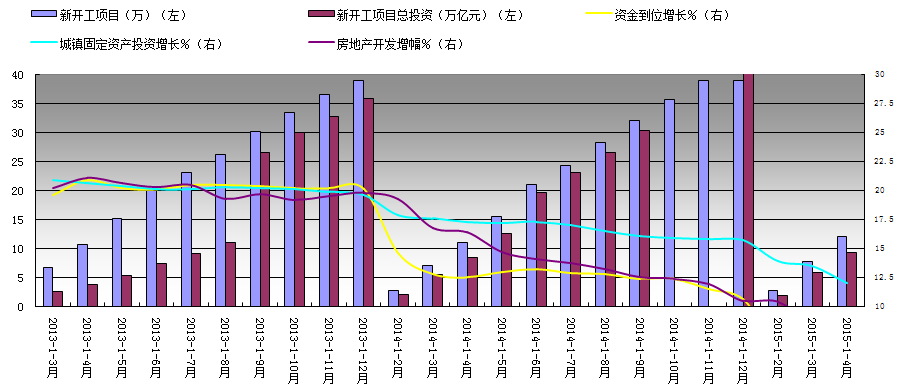

图10:国内宏观数据变化

(一)固定资产投资方面

2015年1-4月份,全国固定资产投资(不含农户)119979亿元,同比名义增长12.0%,增速比1-3月份回落1.5个百分点。从环比速度看,4月份固定资产投资(不含农户)增长0.89%。

(二)新开工投资方面

从施工和新开工项目情况看,1-4月份,施工项目计划总投资628444亿元,同比增长5.4%,增速比1-3月份回落1.6个百分点;新开工项目计划总投资93329亿元,增长0.2%,增速回落5.9个百分点。

从到位资金情况看,1-4月份,固定资产投资到位资金146177亿元,同比增长6.5%,增速比1-3月份回落0.3个百分点。其中,国家预算资金增长7.2%,增速回落3.8个百分点;国内贷款下降2.1%,降幅缩小1.6个百分点;自筹资金增长10.2%,增速回落1.1个百分点;利用外资下降28.9%,降幅缩小4.6个百分点;其他资金下降1.1%,降幅缩小0.1个百分点。

(三)房地产开发投资方面

2015年1-4月份,全国房地产开发投资23669亿元,同比名义增长6.0%,增速比1-3月份回落2.5个百分点。其中,住宅投资15870亿元,增长3.7%,增速回落2.2个百分点。住宅投资占房地产开发投资的比重为67.1%。

1-4月份,房地产开发企业房屋施工面积599580万平方米,同比增长6.2%,增速比 1-3月份回落0.6个百分点。其中,住宅施工面积418479万平方米,增长3.2%。房屋新开工面积35756万平方米,下降17.3%,降幅收窄 1.1个百分点。其中,住宅新开工面积25081万平方米,下降19.6%。房屋竣工面积21210万平方米,下降10.5%,降幅扩大2.3个百分点。 其中,住宅竣工面积15527万平方米,下降13.2%。

1-4月份,房地产开发企业土地购置面积5469万平方米,同比下降32.7%,降幅比1-3月份扩大0.3个百分点;土地成交价款1571亿元,下降29.1%,降幅扩大1.3个百分点。

1-4月份,房地产开发企业到位资金36279亿元,同比下降2.5%,降幅比1-3月份收窄 0.4个百分点。其中,国内贷款7341亿元,下降4.8%;利用外资108亿元,下降6.8%;自筹资金14386亿元,增长0.1%;其他资金 14444亿元,下降3.7%。在其他资金中,定金及预收款8461亿元,下降6.2%;个人按揭贷款4327亿元,增长2.1%。

4月份,房地产开发景气指数(简称“国房景气指数”)为92.56,比上月回落0.55点。

六、国内建筑钢材价格走势预测

概述:钢铁需求旺季不旺,拖累钢价继续走低。虽然宏观政策雪中送炭,一系列稳增长措施相继出 台,令市场对五月份寄予期待,同时原材料坚挺运行,钢厂减产检修力度加大,供给压力得到缓解,但房地产行业在艰难中前行,制造业承压,国内需求低迷不改, 现货价格加速下坠。在此背景下,建筑钢材行情在六月份何去何从,笔者通过以下几点进行分析:

具体来看:

1、原材料价格或前高后低走势;具体来看,五月份铁矿石由 于其港口库存偏低,价格止跌反弹,MyIpic进口矿指数由月初的57.9涨至60.9,而且六月初到港量受到巴西雨季影响,港口库存继续走低,进而支撑 铁矿石价格。但反观建筑钢材,则没有如此走运,五月份加速下跌使得钢厂出现亏损,大大降低其对原材料的采购情绪。而且几大矿石巨头并没有降低发货量的打 算,其中澳大利亚最大铁矿输出港五月出口量创历史新高,中国口岸六月中下旬恐迎来到港高峰期,届时原材料上下承压,上涨行情难以延续。

2、钢厂生产积极性有所下降,但厂内库存被动增加。具体来看,据我网调查发现,截止5月29日 Mysteel调查的全国139家建材钢厂,其螺纹钢周产能为460.17万吨,产线条数308条,实际开工条数250条,周开工率为81.0%,较上周 持平;实际周产量331.54万吨,周达产率72.0%,较上周增加0.1个百分点,线材方面,线材周产能为227.04万吨,产线条数168条,实际开 工条数128条,周开工率为76.4%,较上周下降1.2个百分点;实际周产量147.73万吨,周达产率65.1%,较上周下降0.7个百分点。五月份 “原料强”“成材弱”使得生产企业出现不同程度亏损,高炉厂减产检修,中频炉厂甚至停产,钢厂生产积极性有所下降。但由于成材价格五月份加速下跌,贸易商接 盘情绪消极,厂内库存增加。截止2015年5月30日,全国139家建筑钢材生产企业螺纹钢库存总量393.54万吨,较上周增加1.53万吨,周环比增 加0.39%,年同比增加32.26%;线材总量74.14万吨,较上周增加1.64万吨,周环比增加2.26%,年同比减少3.62%。六月份国内建筑 钢材流通端仍将面临供给压力,而且从房地产企业数据来看,需求仍无回暖迹象,供需关系依然严峻。

3、房地产行业部分数据回暖,但整体仍显低迷。具体来看,虽然商品房销售面积、开发企业到位资 金两块数据均有所回暖,但值得注意的是,全国房地产开发投资、房屋施工面积、土地购置面积增速降幅均有所扩大,可见虽然政策端暖风频吹,但面对仍有下行压 力的国内经济,房地产开发商在投资意愿不强烈,房地产用钢需求呈现持续萎缩态势。

4、宏观调控政策托底大宗商品。具体来看,房地产景气度持续低迷,社会消费品零售总额较一季度仍继续走弱、进出口同比双降、M2增速创历史新低、社会融资规模同比环比双降,显示出当前国内经济下行压力不容小觑。再此背景下,5月政府出台一系列稳增长政策,包括降息、发布PPP项目、加大基建投资、放宽基础设施融资限制等。可见,国家正在通过稳投资的手段来确保稳增长,这一效果或将在三季度有所显现。

综合来看,随着钢厂减产、停产范围的进一步扩大,以及即将到来的铁矿石到港高峰期,原材料价格恐难坚挺运行,成本重心下移将拖累建筑钢材价格;房地产数据疲软,制造业压力重重,终端需求难以复苏;厂内成品材库存增加,供给端压力不减。如此种种现象说明,六月份市场供需关系依然严峻。但随着稳增长效果的逐步显现,后期需求将缓慢改善。综上所述,六月份建筑钢材价格仍有一定下行空间

资讯编辑:滕知 021-26093352 资讯监督:魏迎松 021-26093644

免责声明:Mysteel力求使用的信息准确、信息所述内容及观点的客观公正,但并不保证其是否需要进行必要变更。Mysteel提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户不应以此取代自己的独立判断,客户做出的任何决策与Mysteel无关。本报告版权归Mysteel所有,为非公开资料,仅供Mysteel客户自身使用;本文为mysteel编辑,如需使用,请联系021-26093490申请授权,未经Mysteel书面授权,任何人不得以任何形式传播、发布、复制本报告。Mysteel保留对任何侵权行为和有悖报告原意的引用行为进行追究的权利。